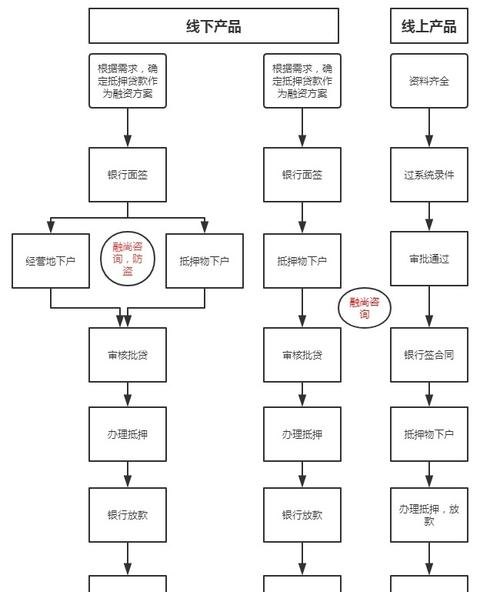

在上海,企业有时会面临资金短缺的问题,而抵押申请贷款是一种常见的解决方案,本文将为您详细介绍上海企业抵押申请贷款的办理流程,帮助您更好地了解和掌握这一过程。

前期准备

1、企业评估

在申请贷款之前,企业需要对自身的财务状况进行评估,包括资产状况、盈利能力、偿债能力等,这有助于确定企业的贷款额度和还款能力。

2、选择合适的贷款机构

根据企业的需求和自身情况,选择合适的贷款机构,可以通过互联网、银行推荐、咨询专业人士等方式进行比较和选择。

3、准备相关资料

贷款申请需要提供一系列的资料,包括企业营业执照、税务登记证、组织机构代码证、财务报表、抵押物评估报告等,确保资料的真实性和完整性。

贷款申请

1、填写申请表

填写贷款申请表,包括企业基本信息、贷款金额、用途、还款计划等,确保填写信息准确无误。

2、提交申请材料

将准备好的申请材料和申请表一并提交给贷款机构,可以通过邮寄、传真或在线提交等方式进行。

3、与贷款机构沟通

在申请过程中,贷款机构可能会与企业进行沟通,要求提供补充资料或解释某些问题,企业应积极配合,及时提供所需信息。

抵押物评估

1、抵押物评估

贷款机构会委托专业的评估机构对抵押物进行评估,以确定其价值,抵押物可以是房产、土地、机器设备等。

2、评估报告

评估机构会出具抵押物评估报告,报告中会详细说明抵押物的评估价值、市场价值、变现能力等信息。

3、评估费用

抵押物评估需要支付一定的评估费用,费用的金额根据抵押物的价值和评估机构的收费标准而定。

贷款审批

1、初审

贷款机构会对企业的贷款申请和抵押物进行初步审查,包括审核资料的完整性、合法性和真实性。

2、风险评估

贷款机构会对企业的风险进行评估,包括行业风险、市场风险、经营风险等。

3、审批决策

根据初审和风险评估的结果,贷款机构做出审批决策,审批结果可能是批准贷款、要求补充资料或拒绝贷款。

4、签订合同

如果贷款申请获得批准,企业和贷款机构将签订贷款合同,合同中会详细规定贷款的金额、利率、还款方式、期限等条款。

抵押登记

1、办理抵押登记手续

企业需要将抵押物的所有权转移给贷款机构,并办理抵押登记手续,抵押登记是保障贷款机构权益的重要措施。

2、领取他项权证

抵押登记办理完成后,企业将领取他项权证,他项权证是抵押物的权属证明,证明抵押物已被抵押给贷款机构。

3、缴纳相关费用

办理抵押登记需要缴纳一定的登记费用,费用的金额根据当地的规定和抵押物的价值而定。

贷款发放

1、签订借款合同

在完成抵押登记后,企业和贷款机构将签订借款合同,借款合同是明确双方权利和义务的重要文件。

2、贷款发放

根据借款合同的约定,贷款机构将贷款发放至企业指定的账户,企业应注意核对账户信息的准确性。

3、资金使用

企业应按照贷款合同的规定使用贷款资金,确保资金用于约定的用途。

还款与结清

1、制定还款计划

根据贷款合同的约定,企业应制定还款计划,并按时足额还款,还款方式可以是等额本金、等额本息、按月还息到期还本等。

2、按时还款

企业应按时还款,避免逾期产生罚息和不良信用记录,如有困难,应及时与贷款机构沟通,寻求解决方案。

3、结清贷款

当企业按照还款计划全部还清贷款后,贷款机构将办理抵押物的解押手续,企业将取回他项权证。

注意事项

1、了解贷款条款

在签订贷款合同前,企业应仔细阅读合同条款,了解贷款利率、还款方式、逾期罚息等内容,确保自身权益得到保障。

2、注意抵押物的价值

抵押物的价值会影响贷款额度和贷款审批结果,企业应选择价值稳定、易于变现的抵押物,并确保抵押物的产权清晰。

3、合理规划资金使用

企业应合理规划贷款资金的使用,确保项目的可行性和盈利能力,以降低还款风险。

4、保持良好信用记录

按时还款是保持良好信用记录的关键,良好的信用记录将有助于企业今后获得更多的融资机会。

5、注意法律法规

企业在办理贷款过程中应遵守法律法规,确保贷款行为合法合规。

就是上海企业抵押申请贷款的办理流程,在办理贷款过程中,企业应密切关注各个环节的进展,确保贷款申请顺利进行,企业应根据自身实际情况,合理选择贷款机构和贷款方式,以满足企业的资金需求,希望本文对您有所帮助。