本文探讨了银行贷款给企业和个人时收取高利息的现象,通过分析银行的运营成本、风险评估和市场竞争等因素,揭示了高利息的合理性,也讨论了高利息对借款人的影响,并提出了一些建议,以帮助借款人更好地理解和应对银行贷款中的利息问题。

一、引言

在现代经济中,银行贷款是企业和个人获取资金的重要途径之一,许多人对银行贷款所收取的高利息感到不满,认为这是一种不公平的剥削,我们需要认识到,银行贷款收取高利息是有其合理性的。

二、银行贷款的成本

(一)资金成本

银行的资金来源主要包括存款和其他借入资金,为了吸引存款并支付利息给存款人,银行需要支付一定的成本,银行还需要借入资金来满足贷款需求,这也会增加其资金成本。

(二)运营成本

银行的运营成本包括人力、物力、财力等方面的支出,银行需要支付员工的工资、租金、设备采购等费用,以维持其日常运营。

(三)风险成本

银行贷款存在一定的风险,如借款人无法按时偿还贷款,为了弥补可能的损失,银行需要在贷款利率中加入一定的风险溢价。

三、风险评估与定价

(一)信用风险评估

银行在向企业和个人发放贷款之前,会进行严格的信用风险评估,评估的目的是确定借款人是否有能力按时偿还贷款,评估结果将直接影响贷款利率的高低。

(二)市场风险评估

市场风险评估考虑了宏观经济环境、行业竞争、政策变化等因素对借款人还款能力的影响,如果市场环境不稳定,借款人的还款能力可能会下降,银行就需要提高贷款利率来弥补风险。

(三)定价策略

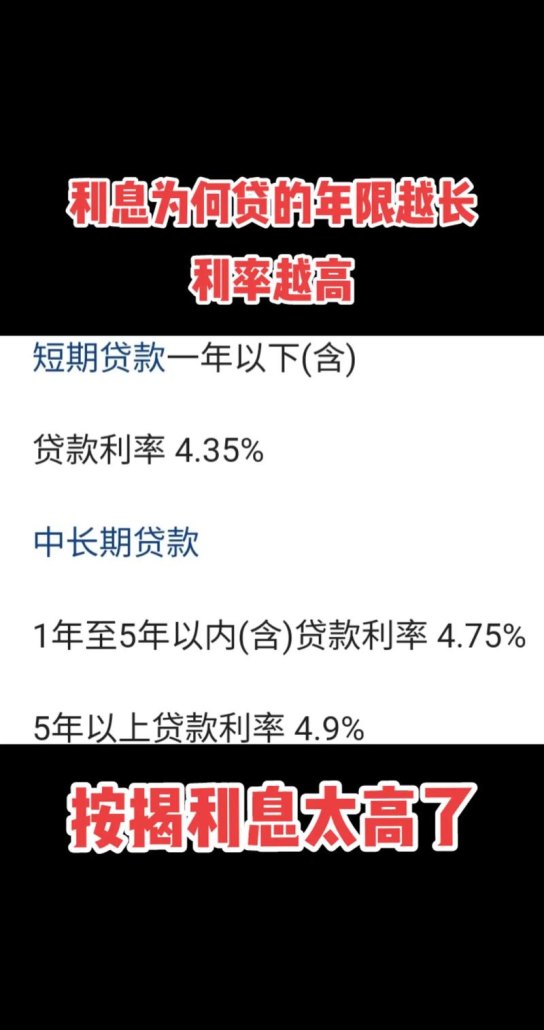

银行的定价策略是根据成本、风险和市场竞争情况来确定贷款利率的,如果银行的资金成本较高、风险较大或市场竞争激烈,贷款利率就会相应提高。

四、高利息对借款人的影响

(一)增加还款负担

高利息会使借款人需要支付更多的利息,从而增加了还款的负担,这可能会导致借款人在其他方面的支出减少,影响生活质量。

(二)限制贷款规模

高利息使得借款人能够获得的贷款规模相对较小,因为他们需要支付更多的利息,这对于需要大量资金的企业或个人来说可能是一个限制。

(三)影响信用记录

如果借款人无法按时偿还贷款,将会对其信用记录产生负面影响,这可能会导致未来难以获得贷款或需要支付更高的利率。

五、应对高利息的建议

(一)比较不同银行的贷款产品

借款人可以比较不同银行的贷款产品,包括利率、还款方式、期限等,通过比较,可以选择最适合自己需求和财务状况的贷款产品。

(二)提高信用评级

借款人可以通过保持良好的信用记录、按时偿还债务等方式来提高自己的信用评级,信用评级的提高可能会使借款人获得更低的利率。

(三)增加抵押物或担保人

提供抵押物或找到可靠的担保人可以降低银行的风险,从而有可能获得更低的利率。

(四)合理规划贷款需求

在申请贷款之前,借款人应该合理规划自己的贷款需求,确保贷款金额与实际需求相符,避免过度借贷,以免增加还款负担。

(五)关注市场利率变化

借款人可以关注市场利率的变化,选择在利率较低的时候申请贷款。

六、结论

银行贷款收取高利息是有其合理性的,这是基于银行的运营成本、风险评估和市场竞争等因素,高利息对借款人来说可能会增加还款负担、限制贷款规模,并对信用记录产生影响,借款人可以通过比较贷款产品、提高信用评级、增加抵押物或担保人、合理规划贷款需求以及关注市场利率变化等方式来应对高利息,了解银行贷款的运作机制和相关因素,可以帮助借款人更好地做出决策,并在贷款过程中获得更有利的条件。