公积金作为一种重要的福利和社会保障制度,为员工提供了一种稳定的住房资金来源。除了购买住房之外,公积金还可以用于办理信用贷款。这为有购房需求但暂时没有足够首付款的人提供了一种便利的方式来实现购房梦想。本文将详细介绍公积金办理信用贷款的流程以及相关注意事项。

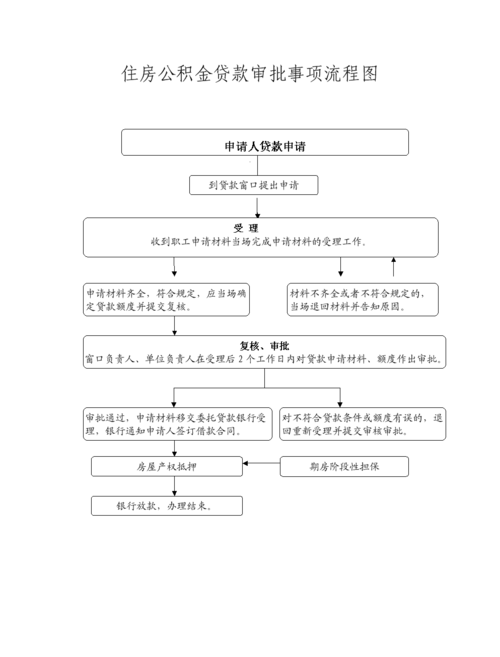

公积金办理信用贷款的流程如下:

1. 查询公积金贷款条件:在办理信用贷款之前,需要先查询自己是否符合公积金贷款的条件。符合以下条件的人可以办理公积金贷款:

- 公积金账户缴存满一定年限;

- 有稳定的工作收入;

- 没有不良信用记录。

2. 咨询公积金贷款额度:在满足贷款条件后,可以咨询相关银行或公积金管理中心,了解自己可以贷款的额度。公积金贷款额度一般与个人公积金缴存年限和工资水平相关。

3. 准备贷款所需材料:准备好办理贷款所需的相关材料,包括但不限于:

- 身份证明文件;

- 公积金账户证明;

- 工作单位证明;

- 收入证明;

- 购房合同或预售合同等相关文件。

4. 提交贷款申请:将准备好的材料提交给银行或公积金管理中心,填写贷款申请表格,并按要求缴纳相关手续费用。

5. 审核和批准:银行或公积金管理中心会对贷款申请进行审核,包括对个人信用情况、还款能力等方面进行评估。如果审核通过,贷款将会得到批准。

6. 签订贷款合同:在贷款批准后,需要与银行或公积金管理中心签订贷款合同,明确贷款金额、利率、还款期限等相关条款。

7. 放款和还款:在贷款合同签订后,银行或公积金管理中心会将贷款金额划入指定账户。借款人需要按照合同约定的还款方式和期限,按时还款。

需要注意的是,办理公积金信用贷款时,借款人需要了解以下几个方面的信息:

1. 贷款利率:公积金贷款利率一般较低,但具体利率会根据当地政策和个人信用情况而定。

2. 还款方式:公积金贷款一般采用等额本息还款方式,即每月还款金额固定,包括本金和利息。

3. 还款期限:公积金贷款的还款期限一般较长,可根据个人情况选择合适的还款期限。

公积金可以办理信用贷款,为购房提供了一种便利的方式。办理公积金信用贷款的流程相对简单,只需要满足贷款条件并准备好相关材料即可。借款人在办理贷款时需要注意贷款利率、还款方式和还款期限等相关信息。通过合理规划和管理,公积金信用贷款能够帮助人们实现自己的住房梦想。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。