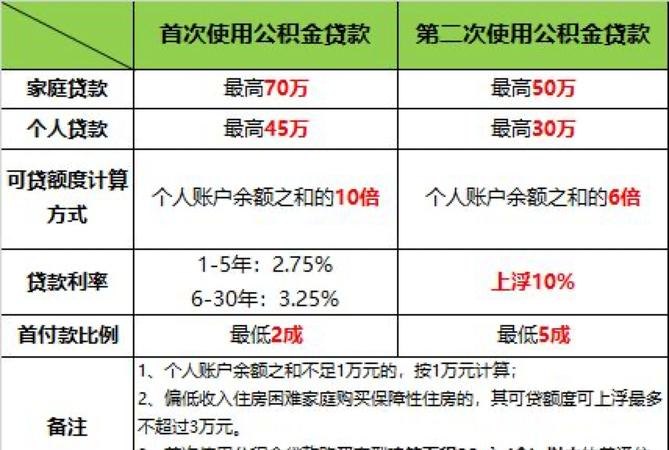

在中国,公积金贷款是一种常见的购房贷款方式之一。公积金是由雇主和雇员共同缴纳的一种社会保障制度,旨在帮助职工在购房、退休等方面提供一定的经济支持。对于购房者来说,利用公积金贷款购买第一套和第二套房屋都相对容易,但对于购买第三套房屋的人来说,公积金贷款利率和计算方法可能会有所不同。

我们来看一下第三套房公积金贷款的利率。根据中国人民银行的规定,第三套房公积金贷款的利率为基准利率的1.1倍。基准利率是由中国人民银行根据市场情况和经济形势确定的,通常会根据国家的货币政策进行调整。第三套房公积金贷款的利率会比第一套和第二套房公积金贷款的利率略高。

我们来看一下第三套房公积金贷款的计算方法。第三套房公积金贷款的计算方法与第一套和第二套房公积金贷款的计算方法基本相同,都是根据购房者的公积金缴存年限和月缴存额来确定贷款额度。具体计算方法如下:

1. 首先,购房者需要确认自己的公积金缴存年限和月缴存额。购房者的公积金缴存年限越长,月缴存额越高,贷款额度就越高。

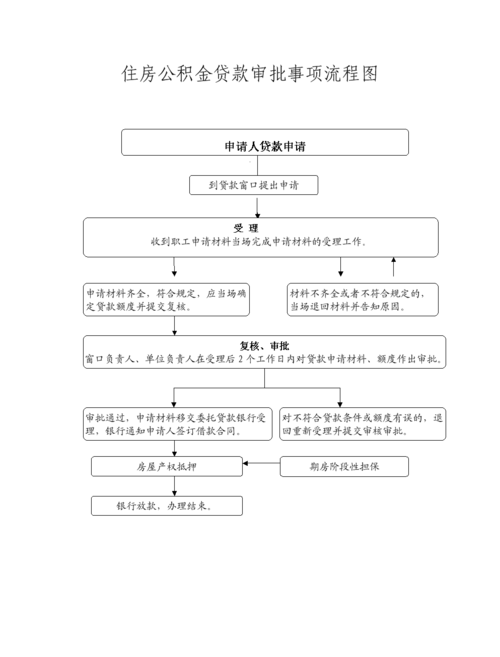

2. 然后,购房者需要查询当地公积金管理中心的贷款政策,了解第三套房公积金贷款的具体要求和限制。不同地区的公积金贷款政策可能会有所不同,购房者需要根据自己所在地的政策来确定贷款额度。

3. 接下来,购房者可以使用公积金贷款计算器来计算自己的贷款额度。公积金贷款计算器通常可以在当地公积金管理中心的官方网站上找到,购房者只需要输入自己的公积金缴存年限和月缴存额,系统就会自动计算出贷款额度。

需要注意的是,第三套房公积金贷款的额度通常会有一定的限制。根据不同地区的政策,购房者可能需要满足一些条件才能够申请第三套房公积金贷款,比如必须在当地缴纳社保或个税等。购房者在申请第三套房公积金贷款之前,最好先了解清楚当地的政策要求。

购买第三套房屋的人可以通过公积金贷款来获得一定的资金支持。第三套房公积金贷款的利率通常为基准利率的1.1倍,计算方法与第一套和第二套房公积金贷款相似,都是根据购房者的公积金缴存年限和月缴存额来确定贷款额度。购房者在申请第三套房公积金贷款之前,需要了解当地的政策要求,并通过公积金贷款计算器来计算自己的贷款额度。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。