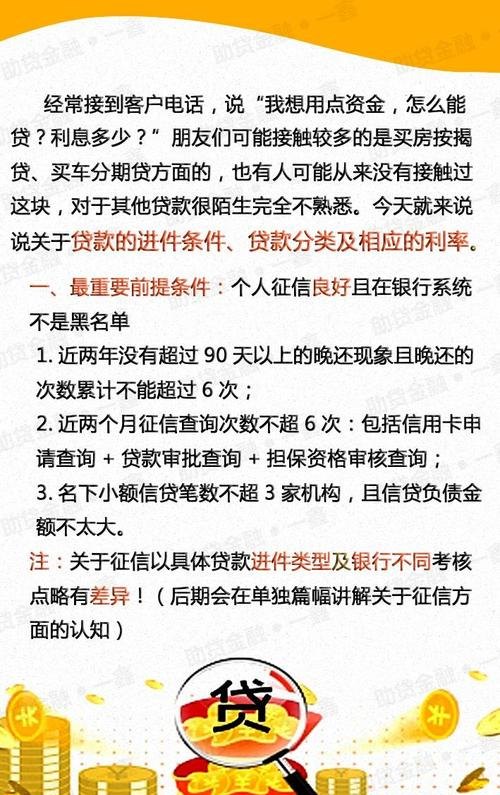

本文探讨了民营企业机器抵押贷款这一融资方式,分析了其在解决企业资金需求、促进企业发展方面的重要作用,通过对机器抵押贷款的定义、特点和优势的阐述,结合实际案例,指出了该贷款方式为民营企业提供了更多的融资选择,有助于提高企业的竞争力和可持续发展能力,文章还对机器抵押贷款可能面临的风险进行了分析,并提出了相应的风险管理建议。

一、引言

在当前经济环境下,民营企业面临着诸多挑战,其中资金短缺是制约企业发展的重要因素之一,为了满足企业的资金需求,各种融资方式应运而生,机器抵押贷款作为一种创新的融资方式,为民营企业提供了新的途径,本文将对民营企业机器抵押贷款进行深入探讨,分析其特点、优势和风险,并提出相应的建议。

二、民营企业机器抵押贷款的定义和特点

(一)定义

民营企业机器抵押贷款是指企业将其拥有的生产设备、机器等固定资产作为抵押物,向银行或其他金融机构申请贷款的一种融资方式。

(二)特点

1、以机器设备为抵押物:机器设备是企业的重要资产,具有较高的价值和稳定性,因此可以作为可靠的抵押物。

2、贷款额度较高:由于机器设备的价值较高,因此可以获得较高的贷款额度,满足企业的资金需求。

3、还款方式灵活:还款方式可以根据企业的实际情况进行定制,包括等额本金、等额本息、按月还息到期还本等方式,减轻企业的还款压力。

4、审批流程简化:与传统贷款方式相比,机器抵押贷款的审批流程相对简化,审批时间较短,能够快速满足企业的资金需求。

三、民营企业机器抵押贷款的优势

(一)解决企业资金需求

民营企业机器抵押贷款为企业提供了一种新的融资渠道,可以帮助企业解决资金短缺的问题,确保企业的正常运营和发展。

(二)提高企业的竞争力

通过机器抵押贷款,企业可以获得更多的资金用于扩大生产规模、提高产品质量、研发新产品等,从而提高企业的竞争力和市场占有率。

(三)优化企业财务结构

机器抵押贷款可以将企业的固定资产转化为流动资产,优化企业的财务结构,提高企业的资产流动性和偿债能力。

(四)降低企业融资成本

与其他融资方式相比,机器抵押贷款的融资成本相对较低,可以降低企业的融资成本,提高企业的经济效益。

四、民营企业机器抵押贷款的风险

(一)抵押物价值波动风险

抵押物的价值可能会受到市场波动、技术更新换代等因素的影响,导致抵押物价值下降,从而增加企业的风险。

(二)信用风险

企业的信用状况对贷款的安全性和可行性有着重要影响,如果企业的信用状况不佳,可能会导致贷款申请被拒绝或贷款利率上升。

(三)操作风险

在机器抵押贷款的过程中,可能会出现操作失误、信息泄露等问题,导致企业面临风险。

(四)法律风险

机器抵押贷款涉及到法律问题,如果企业在贷款过程中违反法律法规,可能会面临法律风险。

五、民营企业机器抵押贷款的风险管理建议

(一)加强抵押物管理

企业应加强对抵押物的管理,定期对抵押物进行评估和监控,确保抵押物的价值稳定,企业可以购买抵押物保险,降低抵押物价值波动风险。

(二)加强信用风险管理

企业应加强自身的信用管理,提高信用等级,确保贷款申请的可行性,企业可以与银行建立长期合作关系,提高银行对企业的信任度。

(三)加强操作风险管理

企业应加强对贷款操作过程的管理,建立健全的内部控制制度,确保操作流程的规范化和标准化,企业可以加强员工培训,提高员工的风险意识和操作水平。

(四)加强法律风险管理

企业应加强对法律法规的学习和了解,确保贷款过程中不违反法律法规,企业可以聘请专业律师,为企业提供法律咨询和服务,降低法律风险。

六、结论

民营企业机器抵押贷款作为一种创新的融资方式,为民营企业提供了更多的融资选择,有助于提高企业的竞争力和可持续发展能力,机器抵押贷款也存在一定的风险,企业在选择机器抵押贷款时,应充分考虑自身的实际情况和风险承受能力,合理评估抵押物的价值和企业的信用状况,制定科学的还款计划和风险管理策略,确保贷款的安全性和可行性,政府和金融监管部门也应加强对机器抵押贷款的监管和指导,规范市场秩序,促进机器抵押贷款的健康发展。