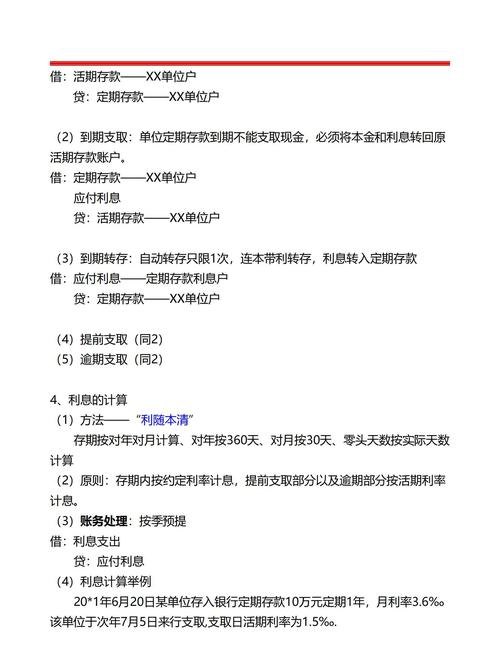

企业在经营过程中,有时会需要向银行贷款来满足资金需求,正确记录银行贷款的会计处理对于企业的财务报表和税务申报至关重要,本文将详细介绍企业银行贷款应记哪个科目,并解释相关的会计原则和处理方法。

银行贷款的基本概念

银行贷款是企业从银行获得的资金,企业需要按照约定的利率和期限向银行偿还本金和利息,银行贷款通常分为短期贷款和长期贷款两种类型。

银行贷款的会计处理原则

1、实质重于形式原则

企业应当根据贷款的实质而非形式来进行会计处理,即使贷款合同中规定了贷款的用途,但如果企业实际将贷款用于其他目的,仍应按照实际用途进行会计处理。

2、匹配原则

企业应当将贷款的利息费用与贷款的期间相匹配,即在贷款期间内分期确认利息费用。

3、谨慎性原则

企业在进行会计处理时应当保持谨慎,不高估资产和收益,不低估负债和费用。

银行贷款的会计科目

1、短期借款

短期借款是指企业向银行借入的期限在一年以下(含一年)的各种借款,企业借入短期借款时,应借记“银行存款”科目,贷记“短期借款”科目。

2、长期借款

长期借款是指企业向银行借入的期限在一年以上的各种借款,企业借入长期借款时,应借记“银行存款”科目,贷记“长期借款”科目。

3、应付利息

应付利息是指企业按照合同约定应支付给银行的利息,企业计提利息时,应借记“财务费用”科目,贷记“应付利息”科目,实际支付利息时,应借记“应付利息”科目,贷记“银行存款”科目。

银行贷款的会计处理示例

假设某企业向银行借入一笔为期三年的 100 万元长期贷款,年利率为 5%,企业的会计处理如下:

1、借入贷款时

借:银行存款 1000000

贷:长期借款 1000000

2、每年计提利息时(假设每年年末支付利息)

借:财务费用 50000

贷:应付利息 50000

3、每年年末支付利息时

借:应付利息 50000

贷:银行存款 50000

4、第三年年末偿还贷款本金时

借:长期借款 1000000

贷:银行存款 1000000

税务处理

银行贷款的利息支出在企业所得税前可以扣除,但需要注意以下几点:

1、利息支出的合法性

企业应当取得合法的利息发票,否则不得在企业所得税前扣除。

2、关联方借款的限制

企业从其关联方取得的借款金额超过其注册资本 50%的,超过部分的利息支出不得在企业所得税前扣除。

3、资本化利息

符合资本化条件的利息支出,应当计入相关资产的成本,不得在企业所得税前扣除。

其他注意事项

1、贷款合同的审查

企业在签订贷款合同前,应当仔细审查合同条款,确保合同中对贷款的用途、利率、期限、还款方式等有明确的约定。

2、财务报表的披露

企业应当在财务报表中披露银行贷款的相关信息,包括贷款的种类、金额、期限、利率等。

3、风险管理

企业应当加强对银行贷款的风险管理,定期评估贷款的风险状况,确保企业有足够的能力按时偿还贷款本息。

企业银行贷款应记“短期借款”或“长期借款”科目,同时还应计提应付利息,企业在进行银行贷款的会计处理时,应当遵循实质重于形式、匹配原则和谨慎性原则,并按照相关规定进行税务处理,通过正确的会计处理,企业可以如实反映其财务状况和经营成果,为决策提供可靠的信息,企业还应加强对银行贷款的风险管理,确保企业的资金安全。