在当今商业环境中,企业获得银行贷款是常见的融资方式之一,银行在决定是否批准贷款时会考虑多个因素,这些因素直接影响着企业的贷款申请,了解这些因素对于企业成功获得贷款以及合理规划财务战略至关重要。

企业信用记录

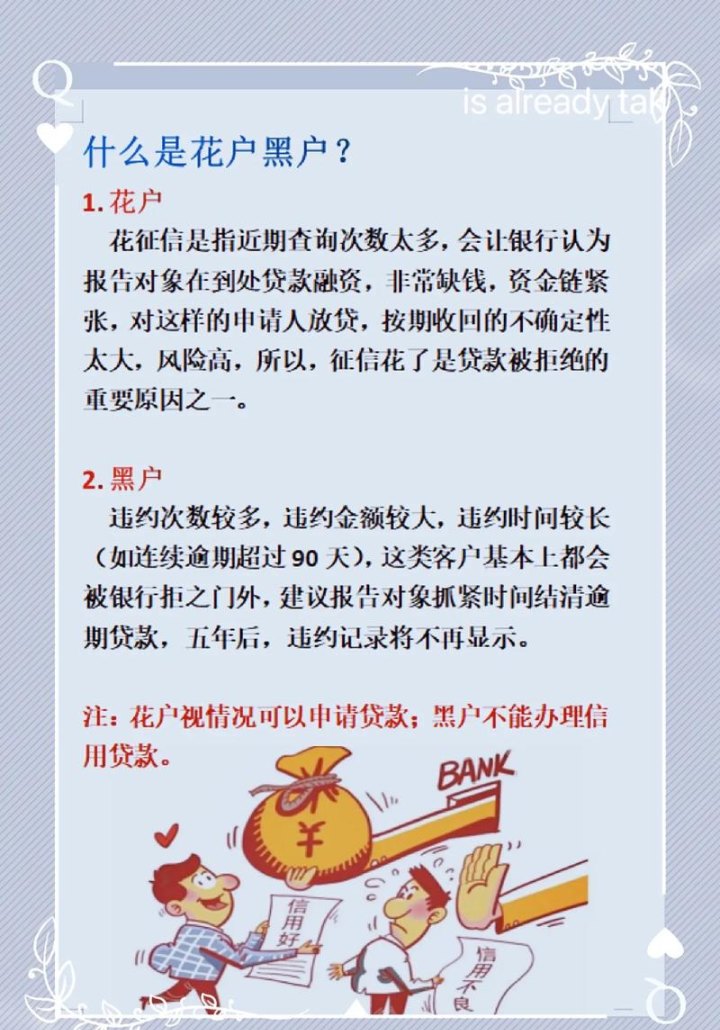

企业的信用记录是银行评估贷款申请的重要依据,银行会查看企业的信用报告,包括还款历史、逾期记录、欠款情况等,良好的信用记录显示企业有按时还款的能力和意愿,增加了获得贷款的机会,反之,不良的信用记录可能导致银行拒绝贷款申请或提高贷款利率。

盈利能力和财务状况

银行关注企业的盈利能力和财务状况,以评估其偿还贷款的能力,盈利能力可以通过查看企业的财务报表来衡量,包括利润表、资产负债表和现金流量表,银行会分析企业的收入、利润、资产负债率、流动比率等指标,以确定其是否有稳定的盈利能力和健康的财务状况。

企业规模和行业

企业的规模和所处行业也会对贷款申请产生影响,较大规模的企业更容易获得贷款,因为它们通常具有更稳定的经营和偿还能力,某些行业可能被认为具有更高的风险或较低的盈利能力,这可能导致银行对该行业的企业贷款要求更为严格。

担保和抵押品

提供担保或抵押品可以增加企业获得贷款的机会,并降低银行的风险,担保可以是企业的股东、合作伙伴或其他第三方提供的保证,抵押品可以是企业的固定资产、存货、应收账款等有价值的资产,银行通常要求一定比例的抵押品作为贷款的担保,以确保在企业无法按时偿还贷款时能够收回损失。

经营历史和发展前景

银行会考察企业的经营历史,包括企业的成立时间、经营年限、业务范围的稳定性等,银行还会关注企业的发展前景,包括市场需求、竞争状况、行业趋势等,一个有良好经营历史、稳定业务和良好发展前景的企业更有可能获得银行的贷款支持。

还款能力和计划

银行会评估企业的还款能力和还款计划,这包括企业的现金流状况、未来收入预测、资金使用计划等,企业需要提供详细的还款计划,并说明如何确保按时偿还贷款,银行还会考虑企业的还款来源,如销售收入、营业利润、折旧等。

市场环境和经济状况

宏观经济环境和市场状况也会对企业的贷款申请产生影响,经济衰退、行业竞争加剧、政策变化等因素都可能增加企业的贷款风险,银行在评估贷款申请时会考虑整体经济形势和行业趋势,以确保贷款的安全性。

银行关系和信用记录

企业与银行的关系也很重要,如果企业与银行有长期的合作关系,并且在过去的交易中表现良好,那么获得贷款的机会可能会增加,企业的信用记录在银行间也是相互关联的,如果企业在其他银行有良好的信用记录,也可能对其在该银行的贷款申请产生积极影响。

贷款用途和资金使用计划

银行会明确贷款的用途,并要求企业提供详细的资金使用计划,贷款用途必须合法合规,且与企业的经营活动相关,银行会评估资金使用计划的合理性和可行性,以确保贷款资金能够得到有效运用并按时收回。

其他因素

除了上述因素外,还有一些其他因素可能会影响企业的银行贷款申请,例如企业的战略规划、管理层的经验和能力、行业监管要求等,银行的内部政策和审批流程也会对贷款决策产生影响。

为了提高获得银行贷款的机会,企业可以采取以下措施:

1、建立良好的信用记录:按时还款、避免逾期和欠款,保持良好的信用记录。

2、提高盈利能力:优化经营管理,提高企业的盈利能力和财务状况。

3、提供可靠的财务报表:确保财务报表真实、准确、完整,以便银行进行准确的评估。

4、制定合理的还款计划:根据企业的现金流状况和未来发展规划,制定合理的还款计划。

5、增加担保和抵押品:提供足够的担保或抵押品,增加贷款的安全性。

6、与银行建立良好的关系:与银行保持沟通,及时提供所需的信息和文件。

7、明确贷款用途:确保贷款用途合法合规,并提供详细的资金使用计划。

8、提升企业的信誉和声誉:通过良好的商业行为和社会责任感,提升企业的信誉和声誉。

9、提前准备和规划:在需要贷款时提前做好准备,规划好财务和经营策略。

企业在申请银行贷款时需要全面考虑各种因素,并采取相应的措施来提高申请的成功率,了解银行的贷款要求和评估标准,积极改善自身的财务状况和信用记录,将有助于企业获得所需的资金支持,实现企业的发展目标,企业也应该根据自身的实际情况,合理规划贷款用途和还款计划,确保贷款的使用效益和按时偿还。