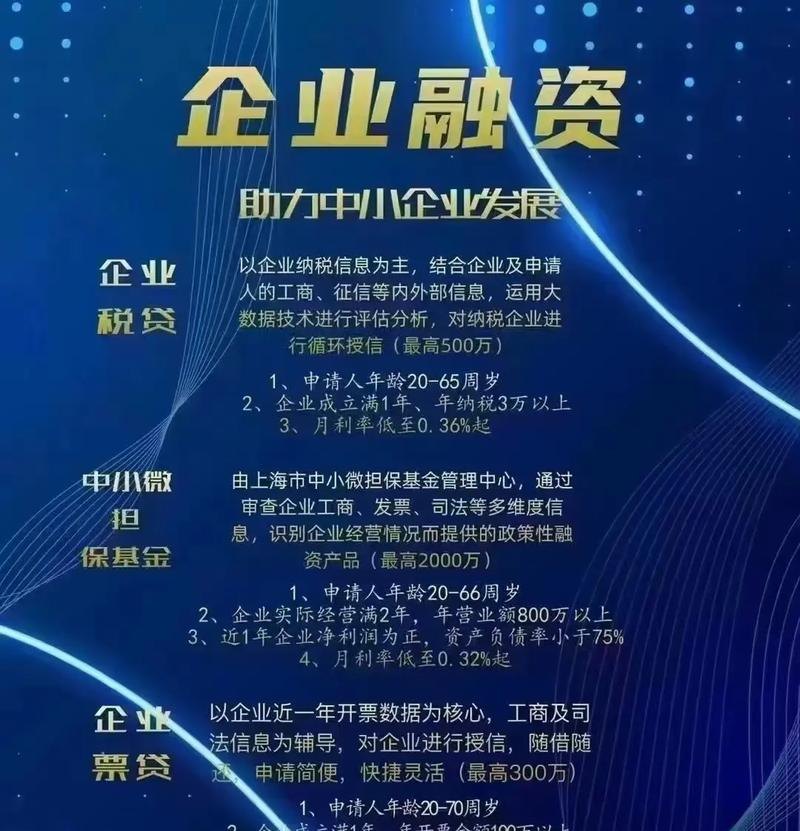

一、引言

小微企业在我国经济中扮演着重要的角色,它们为社会提供了大量的就业机会和创新活力,由于小微企业规模较小、信用记录不完善等原因,它们在融资方面面临着诸多困难,本文将探讨小微企业如何在两家银行贷款,以帮助小微企业更好地获得融资支持。

二、小微企业贷款的难点

(一)信用记录不完善

小微企业往往成立时间较短,信用记录不完善,这使得银行难以评估其信用风险。

(二)缺乏抵押物

小微企业通常缺乏抵押物,这使得银行在贷款时面临较大的风险。

(三)财务报表不规范

小微企业的财务报表可能不规范,这使得银行难以准确评估其财务状况。

(四)信息不对称

银行和小微企业之间存在信息不对称的问题,银行难以了解小微企业的真实经营状况和未来发展前景。

三、选择合适的银行

(一)了解银行的贷款政策

小微企业在选择银行时,应该了解银行的贷款政策,包括贷款额度、贷款利率、贷款期限、还款方式等。

(二)评估银行的信誉和实力

小微企业在选择银行时,应该评估银行的信誉和实力,选择信誉良好、实力雄厚的银行。

(三)考虑银行的服务质量

小微企业在选择银行时,应该考虑银行的服务质量,选择服务质量好、效率高的银行。

四、准备充分的贷款申请材料

(一)企业基本资料

小微企业在申请贷款时,需要提供企业的基本资料,包括企业营业执照、组织机构代码证、税务登记证、章程、验资报告等。

(二)财务报表

小微企业在申请贷款时,需要提供财务报表,包括资产负债表、利润表、现金流量表等。

(三)经营计划

小微企业在申请贷款时,需要提供经营计划,包括企业的发展战略、市场分析、营销策略、财务预测等。

(四)担保材料

小微企业在申请贷款时,需要提供担保材料,包括抵押物清单、抵押物评估报告、担保人的财务报表等。

五、与银行进行充分沟通

(一)了解银行的要求

小微企业在申请贷款时,应该与银行进行充分沟通,了解银行的要求,包括贷款额度、贷款利率、贷款期限、还款方式等。

(二)提供真实的信息

小微企业在申请贷款时,应该提供真实的信息,不得隐瞒或提供虚假信息。

(三)展示企业的优势

小微企业在申请贷款时,应该展示企业的优势,包括企业的技术优势、市场优势、管理优势等。

(四)解决银行的疑虑

小微企业在申请贷款时,应该解决银行的疑虑,包括企业的信用风险、抵押物风险、财务风险等。

六、案例分析

(一)企业背景

A 企业是一家小微企业,主要从事电子产品的生产和销售,该企业成立于 2010 年,拥有一定的技术实力和市场份额。

(二)贷款需求

A 企业计划扩大生产规模,需要一笔贷款用于购买原材料和设备。

(三)贷款申请

A 企业向两家银行申请贷款,分别是工商银行和建设银行。

(四)工商银行贷款申请

A 企业向工商银行提交了贷款申请,并提供了企业的基本资料、财务报表、经营计划等材料,工商银行对 A 企业的信用风险进行了评估,认为 A 企业的信用风险较高,因此拒绝了 A 企业的贷款申请。

(五)建设银行贷款申请

A 企业向建设银行提交了贷款申请,并提供了企业的基本资料、财务报表、经营计划等材料,建设银行对 A 企业的信用风险进行了评估,认为 A 企业的信用风险较低,但是由于 A 企业缺乏抵押物,因此建设银行要求 A 企业提供担保人,A 企业提供了一位信誉良好的企业作为担保人,建设银行最终同意向 A 企业提供贷款。

(六)贷款额度和贷款利率

工商银行向 A 企业提供的贷款额度为 50 万元,贷款利率为 7.5%,建设银行向 A 企业提供的贷款额度为 100 万元,贷款利率为 6.5%。

七、结论

小微企业在两家银行贷款是可行的,但需要注意以下几点:

1、了解银行的贷款政策和信誉实力,选择合适的银行。

2、准备充分的贷款申请材料,包括企业基本资料、财务报表、经营计划、担保材料等。

3、与银行进行充分沟通,了解银行的要求和疑虑,并提供真实的信息。

4、展示企业的优势和潜力,解决银行的疑虑。

5、注意贷款额度和贷款利率,选择合适的贷款方案。

通过以上措施,小微企业可以提高在两家银行贷款的成功率,获得更多的融资支持,促进企业的发展。