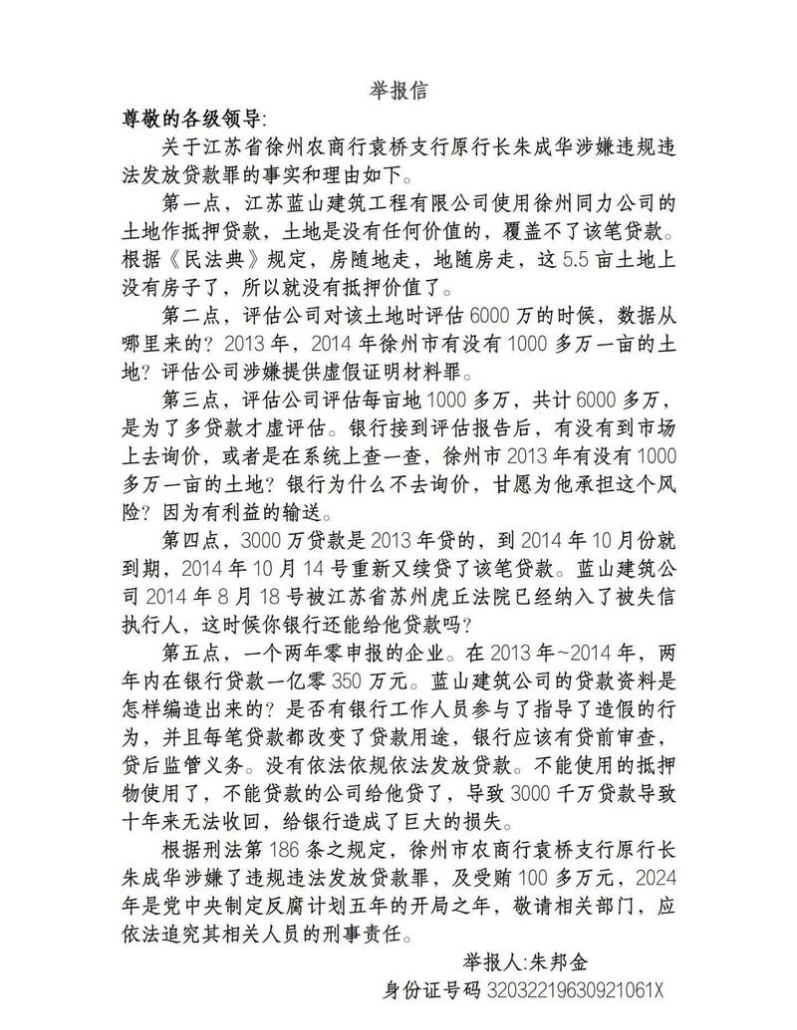

一、引言

随着经济的发展,企业用地作为企业重要的资产之一,越来越多的企业开始将其作为抵押物向银行申请贷款,企业用地银行抵押贷款在为企业提供资金支持的同时,也带来了一定的风险,本文将探讨企业用地银行抵押贷款的相关问题,包括其风险与机遇,并提出相应的建议。

二、企业用地银行抵押贷款的定义和特点

(一)定义

企业用地银行抵押贷款是指企业将其拥有的土地使用权作为抵押物,向银行申请贷款的一种融资方式。

(二)特点

1、抵押物价值稳定:企业用地通常具有稳定的价值,且随着经济的发展和城市化进程的推进,其价值可能会不断上升。

2、贷款额度较高:由于企业用地的价值较高,因此银行通常会给予较高的贷款额度。

3、贷款期限较长:企业用地银行抵押贷款的贷款期限通常较长,可以满足企业长期资金需求。

4、利率较低:由于企业用地的价值稳定,且贷款期限较长,因此银行通常会给予较低的利率。

三、企业用地银行抵押贷款的风险

(一)政策风险

1、土地政策变化:政府对土地的管理和使用政策可能会发生变化,例如土地用途的变更、土地出让金的调整等,这可能会影响企业用地的价值和企业的还款能力。

2、房地产调控政策:政府对房地产市场的调控政策可能会对企业用地的价值产生影响,例如限购、限贷等政策可能会导致房地产市场的需求下降,从而影响企业用地的价值。

(二)市场风险

1、土地市场波动:土地市场的供求关系、价格走势等因素可能会导致企业用地的价值波动,从而影响企业的还款能力。

2、房地产市场风险:房地产市场的波动可能会影响企业用地的价值,从而影响企业的还款能力。

(三)信用风险

1、企业信用风险:企业的信用状况可能会影响其还款能力,如果企业信用状况不佳,可能会导致银行无法按时收回贷款。

2、抵押物价值风险:如果企业用地的价值下降,可能会导致抵押物价值不足以覆盖贷款余额,从而增加银行的风险。

(四)操作风险

1、贷款审批风险:银行在审批贷款时,如果对企业的经营状况、财务状况、信用状况等评估不准确,可能会导致贷款审批失误。

2、抵押物管理风险:银行在抵押物管理过程中,如果对抵押物的价值评估不准确、抵押物的保管不善等,可能会导致抵押物价值下降或抵押物灭失。

四、企业用地银行抵押贷款的机遇

(一)资金支持

企业用地银行抵押贷款可以为企业提供资金支持,帮助企业扩大生产规模、进行技术改造、开拓市场等,从而提高企业的竞争力和盈利能力。

(二)优化财务结构

企业用地银行抵押贷款可以帮助企业优化财务结构,降低企业的资产负债率,提高企业的信用等级,从而为企业的发展创造更好的条件。

(三)提高企业知名度

企业用地银行抵押贷款可以提高企业的知名度和信誉度,增强企业在市场上的竞争力,为企业的发展带来更多的机遇。

五、企业用地银行抵押贷款的建议

(一)加强风险管理

1、加强对政策风险的监测和分析,及时了解政府对土地和房地产市场的政策变化,采取相应的风险管理措施。

2、加强对市场风险的监测和分析,及时了解土地市场和房地产市场的供求关系、价格走势等因素,采取相应的风险管理措施。

3、加强对信用风险的监测和分析,及时了解企业的信用状况,采取相应的风险管理措施。

4、加强对抵押物价值的监测和评估,及时了解抵押物的价值变化,采取相应的风险管理措施。

(二)优化贷款审批流程

1、建立科学的贷款审批制度,明确贷款审批的标准和流程,确保贷款审批的准确性和公正性。

2、加强对企业经营状况、财务状况、信用状况等方面的评估,确保企业的还款能力和信用状况良好。

3、加强对抵押物的评估和管理,确保抵押物的价值充足、权属清晰、易于变现。

(三)加强抵押物管理

1、建立完善的抵押物管理制度,明确抵押物的保管、使用、处置等方面的规定,确保抵押物的安全和完整。

2、加强对抵押物的价值评估和监测,及时了解抵押物的价值变化,确保抵押物的价值充足。

3、加强对抵押物的处置管理,确保抵押物的处置合法、公正、公平,保障银行的利益。

(四)加强企业自身建设

1、加强企业的经营管理,提高企业的盈利能力和抗风险能力。

2、加强企业的信用建设,提高企业的信用等级和信誉度。

3、加强企业的财务管理,提高企业的财务透明度和规范性。

六、结论

企业用地银行抵押贷款是一种重要的融资方式,既为企业提供了资金支持,也带来了一定的风险,企业在申请企业用地银行抵押贷款时,应充分了解相关政策和市场风险,加强风险管理,优化贷款审批流程,加强抵押物管理,加强企业自身建设,以降低贷款风险,提高贷款成功率,银行也应加强风险管理,确保贷款的安全和稳定。