债务重组,是指债权人和债务人之间通过协议或其他方式,对债务进行重新安排或调整的一种经济活动,为了规范债务重组的会计处理和信息披露,我国财政部于XXXX年发布了《企业会计准则第X号——债务重组》(以下简称“债务重组准则”),本文将详细解析《06债务重组准则》的内容,并探讨其实施的重要性和影响。

《06债务重组准则:解析与实施》

(一)准则概述

《06债务重组准则》主要规范了债务重组的确认、计量和相关信息的披露,准则明确了债务重组的会计处理原则,包括债务重组的确认条件、计量基础和会计处理方法等,准则还对债务重组的信息披露提出了要求,以确保投资者和其他利益相关者能够充分了解债务重组的影响。

(二)准则详解

1、债务重组的确认条件

债务重组的确认条件主要包括:双方达成协议、具有法律约束力、能够可靠计量等,在满足这些条件的情况下,企业应当对债务重组进行会计处理。

2、债务重组的计量基础

债务重组的计量基础主要包括公允价值和账面价值,公允价值是指双方在公平交易中,基于市场信息所达成的交易价格;账面价值则是指债务人的账面成本与相关费用之和,在确定债务重组的计量基础时,企业应当根据实际情况选择合适的计量基础。

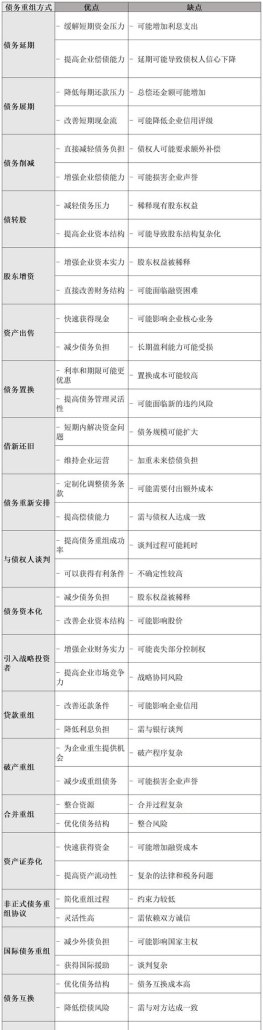

3、债务重组的会计处理方法

根据债务重组的具体情况,企业可以采用不同的会计处理方法,如现金清偿、非现金资产清偿、修改其他债务条件等,不同的处理方法对企业的财务状况和经营成果有着不同的影响,因此企业应当根据实际情况选择合适的处理方法。

4、信息披露要求

债务重组准则还对信息披露提出了要求,包括在财务报表附注中披露债务重组的基本情况、确认和计量的方法、对财务状况和经营成果的影响等,这些信息有助于投资者和其他利益相关者了解企业的财务状况和经营成果,从而做出合理的决策。

(三)实施的重要性与影响

《06债务重组准则》的实施对于规范企业会计处理、提高会计信息质量具有重要意义,准则的实施有助于规范企业的债务重组行为,防止企业利用债务重组进行利润操纵,准则的实施提高了会计信息的可比性和透明度,有助于投资者和其他利益相关者了解企业的财务状况和经营成果,准则的实施还有助于提高企业的治理水平和风险防范能力,促进企业的可持续发展。

(四)实施中的挑战与对策

在实施《06债务重组准则》的过程中,企业可能会面临一些挑战,如何准确判断债务重组的确认条件、如何选择合适的计量基础和会计处理方法等,为了应对这些挑战,企业可以采取以下对策:加强内部会计制度建设,提高会计人员的专业素质和判断能力;加强与债权人的沟通与协商,确保双方达成合理的债务重组协议;加强外部审计和监管,确保企业按照准则要求进行会计处理和信息披露。

(五)未来展望

随着经济的发展和市场的变化,《06债务重组准则》可能会面临一些新的挑战和问题,我们需要进一步完善债务重组准则的内容和体系,以适应经济发展的需要,我们还需要加强国际间的交流与合作,借鉴其他国家和地区的经验教训,提高我国债务重组准则的国际影响力,我们还需要加强对企业的监督和检查力度,确保企业按照准则要求进行会计处理和信息披露。

《06债务重组准则》是我国会计准则体系的重要组成部分,对于规范企业会计处理、提高会计信息质量具有重要意义,通过解析与实施该准则,我们可以更好地了解其内容和要求,为企业的财务决策提供依据,我们还需要关注该准则实施中的挑战与问题以及未来的发展趋势和挑战等重要问题,只有这样我们才能更好地应对经济环境的变化和市场的挑战为企业的可持续发展做出贡献。