债务重组利分录会计处理指南

债务重组是指债权人和债务人达成协议或法院的裁定,对原有的债务条件进行变更或重新组合的行为,在债务重组过程中,可能会涉及到一些利益的分配和会计处理,本文将详细介绍债务重组利分录的相关内容。

1、债务重组的背景和意义

债务重组是企业在经营过程中常见的一种财务行为,其背景往往是由于企业面临资金链紧张、债务压力较大等困境,通过债务重组,企业可以减轻债务负担,改善财务状况,提高经营效率,对于债权人而言,债务重组也是一种风险控制手段,可以避免因债务人无法偿还债务而造成的损失。

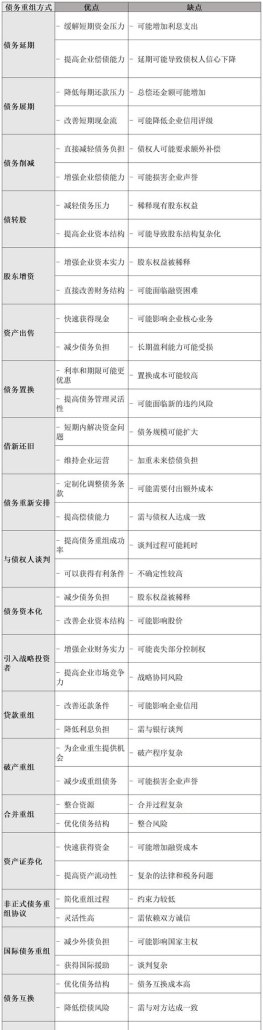

2、债务重组的方式

债务重组的方式多种多样,主要包括以下几种:

(1)债务削减:债权人同意减少部分债务,减轻债务人的还款压力。

(2)债务重组协议:债权人和债务人达成协议,重新安排还款计划、利率等条件。

(3)资产置换:债务人用其资产抵偿部分或全部债务。

(4)其他方式:如债权转股权等。

3、债务重组利分录的会计处理

在债务重组过程中,涉及到利益的分配和会计处理,下面将详细介绍债务重组利分录的会计处理。

(1)债务削减的会计处理

当债权人同意减少部分债务时,需要进行以下会计分录:

借:坏账准备(如有)

贷:应收账款(或其他相关科目)——减少的金额

对于债务人而言,需要进行以下会计分录:

借:营业外支出——债务重组支出

贷:应付账款——减少的金额

(2)债务重组协议的会计处理

当债权人和债务人达成新的还款协议时,需要进行以下会计分录:

借:应收账款(或其他相关科目)——新的还款金额

贷:应收账款(或其他相关科目)——原还款金额(已偿还部分)

对于新的还款计划、利率等条件的变化,需要进行相应的会计处理。

(3)资产置换的会计处理

当债务人用其资产抵偿部分或全部债务时,需要进行以下会计分录:

借:相关资产科目——接收的资产价值

贷:应付账款——抵偿的债务金额

对于接收的资产需要进行相应的折旧、摊销等会计处理。

(4)其他方式的会计处理

如债权转股权等方式,需要进行相应的股权转让、资本公积等会计处理,具体会计处理方式需要根据具体情况进行确定。

4、注意事项

(1)准确识别债务重组的方式和条件,确保会计处理的准确性。

(2)及时、准确地记录和反映债务重组的过程和结果,确保财务报表的真实性和公允性。

(3)遵循相关会计准则和法规,确保会计处理的合规性。

(4)对于复杂的债务重组行为,建议咨询专业的会计师或律师进行协助处理。

5、实例分析

假设某企业面临资金链紧张、债务压力较大等问题,与债权人达成协议,通过削减部分债务的方式进行债务重组,具体协议为:原应付账款1000万元,现削减至800万元,则会计处理如下:

借:坏账准备(如有) 200万元(削减的金额)

贷:应收账款 200万元(削减的金额)对于该企业而言,需要进行以下会计分录:借:营业外支出——债务重组支出 200万元贷:应付账款 200万元通过以上会计处理,准确反映了该企业通过削减部分债务进行债务重组的过程和结果。

本文详细介绍了债务重组利分录的相关内容,包括背景和意义、方式、会计处理及注意事项等,在债务重组过程中,准确的会计处理对于反映企业的财务状况、经营成果和现金流量具有重要意义,企业应遵循相关会计准则和法规,确保会计处理的准确性和合规性,对于复杂的债务重组行为,建议咨询专业的会计师或律师进行协助处理。