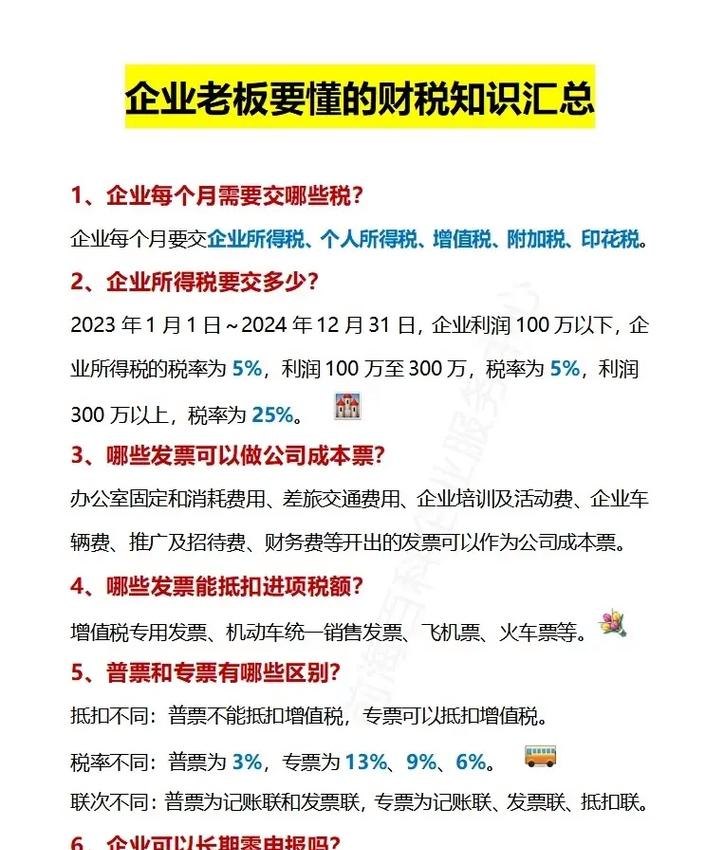

企业在经营过程中,可能会向银行借款以满足资金需求,当企业需要归还银行贷款时,是否需要缴纳印花税呢?这是一个值得探讨的问题,本文将对此进行详细分析。

印花税的概述

印花税是对经济活动和经济交往中设立、领受具有法律效力的凭证的行为所征收的一种税,它具有征税范围广泛、税率低、税负轻、纳税人自行完税等特点。

企业归还银行贷款的情况

企业归还银行贷款通常有两种情况:一种是一次性归还全部贷款本金;另一种是分期归还贷款本金。

印花税的纳税义务人

根据《印花税暂行条例》的规定,印花税的纳税义务人包括立合同人、立据人、立账簿人、领受人,对于借款合同,借款方和贷款方均为纳税义务人。

企业归还银行贷款是否需要交印花税的分析

1、一次性归还全部贷款本金

在这种情况下,借款合同的权利和义务已经履行完毕,合同已经终止,根据印花税的纳税义务原则,纳税义务人应当在合同签订时缴纳印花税,企业在一次性归还全部贷款本金时,需要按照借款合同的金额缴纳印花税。

2、分期归还贷款本金

对于分期归还贷款本金的情况,虽然借款合同仍然有效,但企业每次归还的只是贷款本金的一部分,并非全部,在这种情况下,是否需要缴纳印花税存在一定的争议。

一种观点认为,企业每次归还贷款本金时,都应按照归还金额的比例计算应缴纳的印花税,这是因为印花税的纳税义务是基于合同的签订,而合同的权利和义务在分期归还贷款本金的过程中仍然存在。

另一种观点则认为,企业在分期归还贷款本金时,不需要每次都缴纳印花税,因为印花税的纳税义务是一次性的,即在合同签订时缴纳,企业在归还贷款本金后,合同的权利和义务已经履行完毕,不存在再次缴纳印花税的问题。

企业归还银行贷款是否需要交印花税,需要根据具体情况来确定,一般情况下,企业在一次性归还全部贷款本金时,需要按照借款合同的金额缴纳印花税;而在分期归还贷款本金的情况下,是否需要缴纳印花税存在一定的争议。

为了避免不必要的税务风险,企业在归还银行贷款时,应当根据当地税务机关的规定,及时咨询专业税务顾问,以确定是否需要缴纳印花税,并按照规定进行申报和缴纳。

企业在签订借款合同时,也应当注意合同条款中关于印花税的约定,确保自身的权益得到保障,企业还应当加强财务管理,规范税务行为,提高税务合规意识,避免因税务问题给企业带来不必要的损失。

企业归还银行贷款是否需要交印花税,需要根据具体情况进行分析和判断,企业应当遵守相关法律法规,及时咨询专业人士,确保税务处理的合规性和准确性。