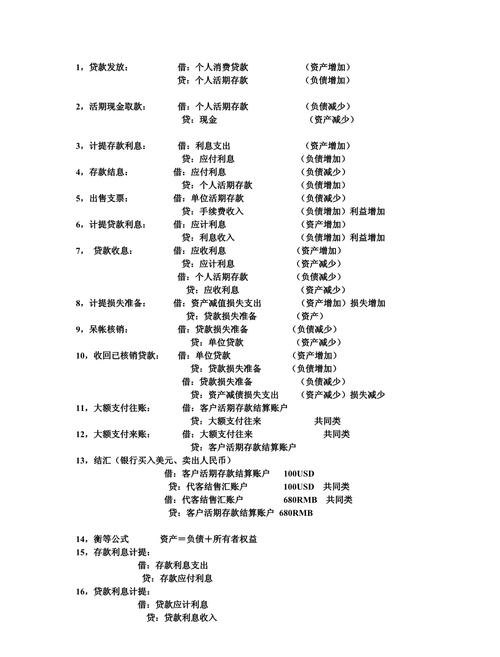

在企业的日常运营中,银行贷款是一种常见的融资方式,当银行向企业提供贷款时,银行会计需要进行相应的会计分录处理,本文将详细介绍银行贷款给企业的会计分录及其相关的会计原理。

贷款发放的会计分录

当银行向企业发放贷款时,银行的资产增加,同时企业的负债也增加,以下是贷款发放的会计分录:

借:贷款——企业贷款账户

贷:银行存款

在这个会计分录中,“贷款”科目是银行的资产类科目,增加表示银行的贷款业务增加;“企业贷款账户”是企业在银行开设的专门用于记录贷款的账户,增加表示企业的贷款余额增加;“银行存款”科目是银行的资产类科目,减少表示银行的存款减少。

计提利息的会计分录

银行在贷款发放后,通常会按照约定的利率计算利息,并在每个计息期结束时向企业收取利息,以下是计提利息的会计分录:

借:应收利息——企业贷款利息

贷:利息收入

在这个会计分录中,“应收利息”科目是银行的资产类科目,增加表示银行应收的利息增加;“企业贷款利息”是根据贷款合同约定的利率和贷款余额计算的利息金额;“利息收入”科目是银行的收入类科目,增加表示银行的利息收入增加。

收回贷款本金和利息的会计分录

当企业按照贷款合同的约定偿还贷款本金和利息时,银行的资产和负债同时减少,以下是收回贷款本金和利息的会计分录:

借:银行存款

贷:贷款——企业贷款账户

应收利息——企业贷款利息

在这个会计分录中,“银行存款”科目是银行的资产类科目,增加表示银行收回的存款增加;“贷款——企业贷款账户”科目是银行的资产类科目,减少表示银行的贷款余额减少;“应收利息”科目是银行的资产类科目,减少表示银行应收的利息减少。

贷款展期的会计分录

如果企业需要延长贷款期限,银行通常会同意展期,并重新签订贷款合同,在这种情况下,银行需要进行相应的会计分录处理。

假设银行将贷款展期一年,利率不变,以下是贷款展期的会计分录:

借:贷款——企业贷款账户

贷:贷款——企业贷款账户(展期)

在这个会计分录中,“贷款——企业贷款账户”科目是银行的资产类科目,增加表示银行的贷款业务增加;“贷款——企业贷款账户(展期)”科目也是银行的资产类科目,增加表示银行的贷款余额增加,但将原贷款账户的余额转移到展期账户中。

贷款减值的会计分录

如果银行认为企业无法按时偿还贷款,可能会计提贷款减值准备,贷款减值准备是银行对可能无法收回的贷款进行的风险评估和准备。

借:资产减值损失

贷:贷款减值准备

在这个会计分录中,“资产减值损失”科目是银行的费用类科目,增加表示银行的资产减值损失增加;“贷款减值准备”科目是银行的资产类科目,增加表示银行对贷款进行的减值准备增加。

贷款核销的会计分录

如果企业无法偿还贷款,银行可能会将贷款核销,即确认贷款无法收回。

借:贷款减值准备

贷:贷款——企业贷款账户

在这个会计分录中,“贷款减值准备”科目是银行的资产类科目,减少表示银行对贷款的减值准备减少;“贷款——企业贷款账户”科目是银行的资产类科目,减少表示银行将贷款核销,不再将其视为资产。

需要注意的是,以上会计分录仅为一般性的示例,实际的银行贷款业务可能会因具体情况而有所不同,银行会计还需要根据贷款合同的条款、利率调整、担保物的处理等因素进行相应的调整和记录。

银行会计还需要遵循会计准则和相关法规的要求,确保会计信息的准确性和合规性,银行还需要进行内部审计和监督,以保证贷款业务的风险管理和内部控制。

银行贷款给企业的会计分录是银行会计工作中的重要内容之一,通过正确的会计分录处理,银行能够准确反映贷款业务的发生、收回和减值情况,为管理层提供重要的财务信息,银行也需要加强风险管理,确保贷款业务的安全和稳健运营。