随着经济全球化和市场经济的深入发展,企业间的债务关系日益复杂,债务重组成为企业财务管理和风险控制的重要手段,为了规范债务重组的会计处理和信息披露,提高财务报告的透明度和可比性,我国财政部对《企业会计准则第X号——债务重组》进行了修订,本文将详细解读《债务重组修订准则》的主要内容及其对企业的影响。

修订背景及目的

《债务重组修订准则》是在我国经济持续发展和企业面临日益复杂的债务环境下,对原有债务重组准则进行修订和完善的重要举措,此次修订旨在进一步规范债务重组的会计处理和信息披露,提高财务报告的透明度和可比性,以更好地反映企业的财务状况、经营成果和现金流量,也有助于投资者、债权人和其他利益相关者更好地了解企业的债务风险和重组情况,为他们的决策提供有力支持。

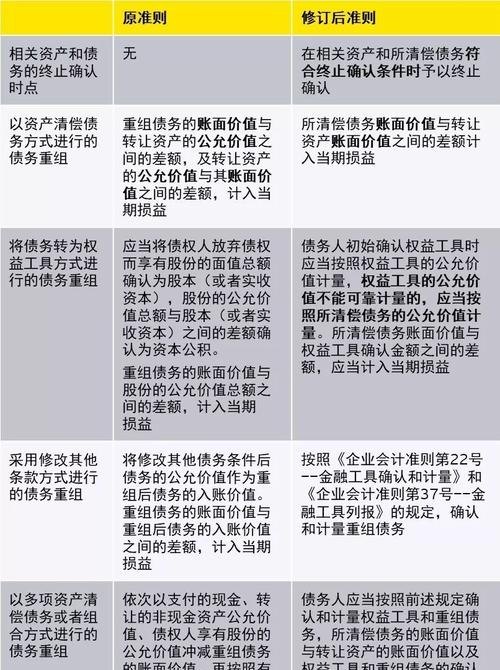

1、定义与范围:修订后的准则对债务重组的定义和范围进行了明确,包括债务重组的方式、条件及适用范围等,这有助于企业更好地理解和应用准则,规范债务重组的会计处理。

2、会计处理方法:修订后的准则对债务重组的会计处理方法进行了详细规定,包括债务重组利得和损失的确认、计量和记录等,这有助于企业准确反映债务重组的财务影响,提高财务报告的准确性。

3、信息披露要求:修订后的准则加强了债务重组的信息披露要求,包括在财务报表附注中详细披露债务重组的方式、金额、时间等信息,这有助于投资者、债权人和其他利益相关者更好地了解企业的债务风险和重组情况。

4、过渡性规定:为确保新旧准则的顺利过渡,修订后的准则还规定了过渡性条款,明确企业在过渡期内的会计处理和信息披露要求。

对企业的影响

1、规范企业行为:修订后的准则将进一步规范企业的债务重组行为,使企业更加注重风险管理和合规经营,这有助于提高企业的财务报告质量和透明度,增强企业的信誉和形象。

2、保护投资者利益:通过加强信息披露要求,投资者可以更全面、准确地了解企业的债务风险和重组情况,为投资决策提供有力支持,这有助于保护投资者的合法权益,增强市场信心。

3、促进企业发展:《债务重组修订准则》的实施将有助于企业更好地应对债务风险,优化资本结构,提高经营效率,这将为企业创造更加良好的发展环境,促进企业的可持续发展。

4、提升国际竞争力:修订后的准则将使我国企业的财务报告更加符合国际会计准则,提高我国企业在国际市场的竞争力,这将有助于我国企业更好地融入全球经济体系,参与国际竞争。

《债务重组修订准则》的发布和实施是我国会计准则不断完善的重要举措,对于规范企业债务重组行为、提高财务报告质量和透明度具有重要意义,企业应积极学习和应用新准则,规范债务重组的会计处理和信息披露,为投资者、债权人和其他利益相关者提供准确、可靠的财务信息,政府监管部门也应加强监督和指导,确保新准则的有效实施,促进我国企业健康发展。