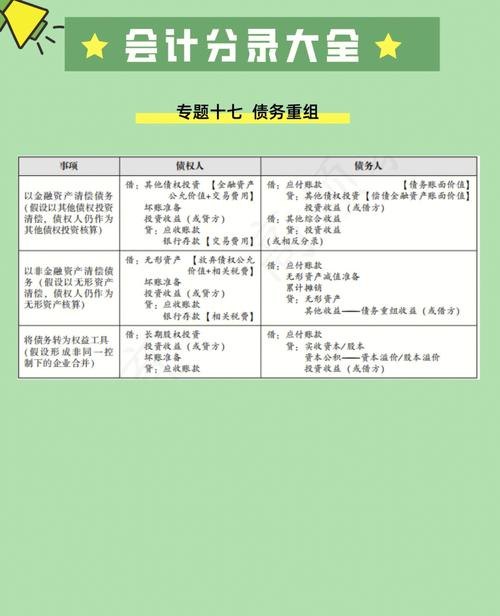

债务重组是企业间常见的一种经济活动,它涉及到债务的重新安排、债务的减免或债务的转换等操作,在会计处理中,债务重组交易需要进行相应的会计分录,以准确反映企业的财务状况和经营成果,本文将详细介绍债务重组交易的会计分录,帮助读者更好地理解这一经济活动的会计处理。

债务重组交易概述

债务重组是指债权人和债务人之间就债务的偿还、重组或转换等事项达成的协议,常见的债务重组方式包括债务偿还、债务减免、债务转换等,在债务重组过程中,企业需要根据实际情况进行相应的会计处理,以准确反映企业的财务状况和经营成果。

债务重组交易会计分录

1、债务偿还的会计分录

当债务人以现金或其他资产偿还债务时,需要进行以下会计分录:

(1)借:应付账款/贷款等(减少的金额)

贷:银行存款/库存商品等(偿还的金额)

(2)如果偿还的金额大于原账面价值,还需要进行减值准备的会计处理。

借:资产减值损失

贷:应收账款/贷款减值准备

2、债务减免的会计分录

当债权人同意减免部分或全部债务时,需要进行以下会计分录:

(1)借:应付账款/贷款等(减免的金额)

贷:营业外收入(或其他收益科目)

需要注意的是,如果减免的债务属于关联方之间的交易,需要进行特别处理,如果减免的债务涉及到以前年度损益,还需要进行追溯调整。

3、债务转换的会计分录

当债权人将债权转换为股权或其他资产时,需要进行以下会计分录:

(1)借:实收资本/股本(转换的金额)

贷:应付账款/贷款等(原账面价值)

资本公积(差额)

实例分析

以某企业A与债权人B之间的债务重组为例,A企业因经营困难无法按时偿还B企业的贷款,双方经过协商达成以下协议:B企业同意减免A企业部分贷款,并将剩余贷款转换为A企业的股权,具体会计分录如下:

1、A企业将剩余贷款确认为负债并记录在应付账款科目中。

借:应付账款——B企业(剩余贷款金额)

贷:贷款——B企业(原贷款金额)

2、B企业同意减免部分贷款,将减免部分记入营业外收入科目。

借:应付账款——B企业(减免的金额)

贷:营业外收入——债务减免收益

3、将剩余贷款转换为A企业的股权,这里假设转换后的股权价值与剩余贷款金额相等。

借:实收资本——B企业(转换的金额)

贷:应付账款——B企业(原账面价值)

资本公积——股权转换差额(差额部分)

注意事项与常见问题解答

1、注意事项:

(1)在进行债务重组交易的会计分录时,应遵循会计准则和会计制度的规定,确保会计处理的准确性和合规性。

(2)对于涉及关联方交易的债务重组,应进行特别处理,并确保交易的公允性和合规性。

(3)在处理债务重组交易时,应关注税务方面的规定,确保税务处理的准确性和合规性。

2、常见问题解答:

(1)问:什么是债务重组?答:债务重组是指债权人和债务人之间就债务的偿还、重组或转换等事项达成的协议,常见的债务重组方式包括债务偿还、债务减免、债务转换等。

(2)问:为什么要进行债务重组交易的会计分录?答:进行债务重组交易的会计分录是为了准确反映企业的财务状况和经营成果,确保会计信息的真实性和可靠性,也是为了遵循会计准则和会计制度的规定,保证会计处理的合规性。

(3)问:如何处理涉及关联方交易的债务重组?答:涉及关联方交易的债务重组需要进行特别处理,确保交易的公允性和合规性,具体处理方法可以参考相关会计准则和会计制度的规定,还需要进行充分的披露和说明,以便投资者和其他利益相关方了解交易的实际情况。

本文详细介绍了债务重组交易的会计分录及其处理方法,通过对不同方式的债务重组进行讲解和实例分析,帮助读者更好地理解这一经济活动的会计处理,在进行债务重组交易的会计处理时,企业应遵循会计准则和会计制度的规定,确保会计处理的准确性和合规性,还需要关注税务方面的规定,确保税务处理的准确性和合规性,未来随着经济的发展和市场的变化,债务重组交易可能会更加普遍和复杂化,企业需要不断学习和更新相关知识,以适应市场变化和会计准则