银行贷款是企业常见的融资方式之一,正确处理银行贷款的账务对于企业的财务管理至关重要,以下是银行贷款企业做账的一般步骤和注意事项:

银行贷款的会计处理

1、借入贷款

当企业从银行借入贷款时,应借记“银行存款”科目,贷记“短期借款”或“长期借款”科目。

2、计提利息

根据借款合同的约定,企业需要计提利息,计提利息时,应借记“财务费用”科目,贷记“应付利息”科目。

3、支付利息

企业需要按照合同约定的时间支付利息,支付利息时,应借记“应付利息”科目,贷记“银行存款”科目。

4、归还贷款本金

当企业需要归还贷款本金时,应借记“短期借款”或“长期借款”科目,贷记“银行存款”科目。

做账的注意事项

1、准确记录贷款信息

企业应确保在会计记录中准确记录贷款的金额、利率、期限、还款方式等信息,这有助于企业对贷款进行有效的管理和监控。

2、区分不同类型的贷款

根据贷款的性质和用途,将其分为短期贷款和长期贷款,短期贷款通常是指一年内到期的贷款,长期贷款则是指一年以上到期的贷款,这样的区分有助于企业更好地了解其债务结构和还款计划。

3、利息费用的合理分摊

企业应按照实际利率法合理分摊利息费用,确保利息费用的计算准确,利息费用的分摊应根据贷款的期限和利率进行计算,并在每个会计期间内进行调整。

4、及时还款

企业应按照贷款合同的约定及时还款,避免逾期产生罚息和不良信用记录,及时还款也有助于维护企业的良好信誉,为今后的融资提供便利。

5、定期对账

企业应定期与银行进行对账,确保银行贷款的余额、利息支付等信息与企业的会计记录一致,对账可以帮助企业发现潜在的错误和问题,并及时进行调整。

6、遵守相关法规

企业在进行银行贷款账务处理时,应遵守相关的财务法规和会计准则,确保会计处理符合法律法规的要求,避免潜在的法律风险。

7、建立健全的内部控制制度

企业应建立健全的内部控制制度,确保贷款账务处理的准确性和安全性,内部控制制度应包括审批流程、凭证管理、账务核对等方面,以防止欺诈和错误的发生。

8、财务报表的披露

企业应在财务报表中充分披露银行贷款的相关信息,包括贷款的余额、利息费用、还款计划等,这有助于投资者、债权人等利益相关者了解企业的债务状况和财务风险。

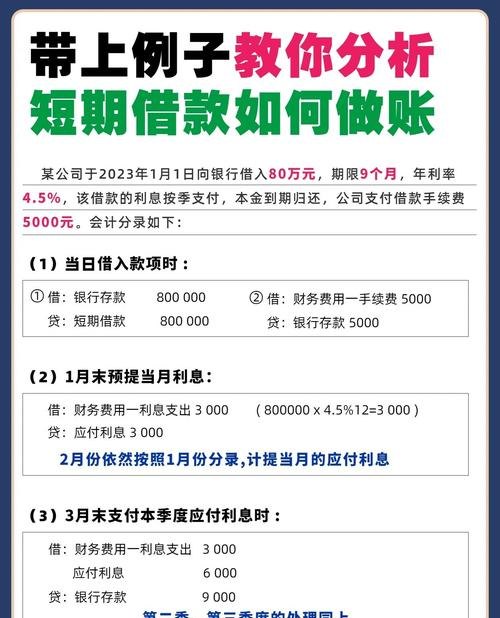

案例分析

为了更好地理解银行贷款企业做账的具体操作,以下是一个简单的案例分析:

假设某企业从银行借入一笔为期三年的 100 万元贷款,年利率为 6%,企业的会计处理如下:

第一年:

1、借入贷款时:

借:银行存款 100 万元

贷:短期借款 100 万元

2、计提利息时:

借:财务费用 6 万元

贷:应付利息 6 万元

3、支付利息时:

借:应付利息 6 万元

贷:银行存款 6 万元

第二年:

1、计提利息时:

借:财务费用 6 万元

贷:应付利息 6 万元

2、支付利息时:

借:应付利息 6 万元

贷:银行存款 6 万元

第三年:

1、归还贷款本金时:

借:短期借款 100 万元

贷:银行存款 100 万元

通过以上案例可以看出,企业在借入贷款后,需要按照合同约定的利率计提利息,并在每个会计期间内进行支付,在贷款到期时,企业需要归还贷款本金,企业应在财务报表中充分披露贷款的相关信息,以便利益相关者了解企业的债务状况。

银行贷款企业做账是企业财务管理的重要组成部分,正确处理银行贷款的账务对于企业的财务健康和可持续发展至关重要,企业应遵循相关的会计处理原则和法规,建立健全的内部控制制度,确保贷款账务处理的准确性和及时性,通过合理的账务处理,企业可以更好地管理债务风险,提高资金使用效率,为企业的发展提供有力的支持。

仅供参考,具体的做账步骤和注意事项可能因企业的具体情况和行业特点而有所不同,建议企业咨询专业的财务顾问或参考相关的财务法规和会计准则,以确保银行贷款账务处理的准确性和合规性。