在当今商业环境中,企业常常需要银行贷款来支持其业务发展、扩大规模或应对特定的资金需求,了解企业银行贷款的办理流程对于企业主和财务决策者来说至关重要,本文将详细介绍企业银行贷款的办理流程,帮助企业更好地理解和准备这一过程。

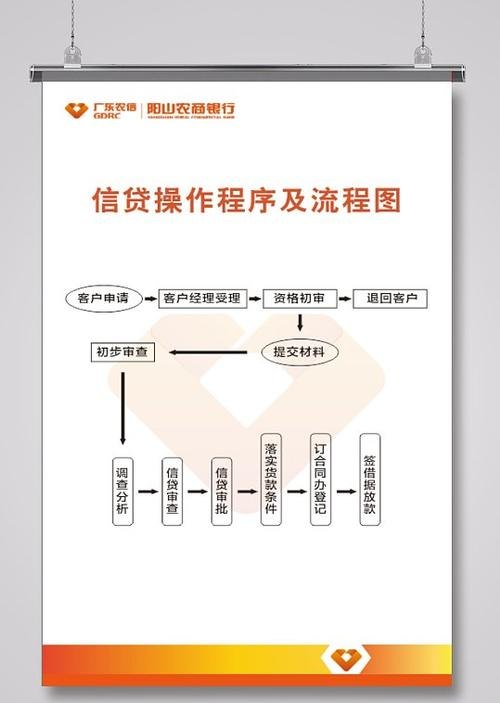

贷款申请

1、确定贷款需求

在开始贷款申请之前,企业需要明确其贷款需求的规模、期限和用途,这将有助于选择适合的贷款产品,并确保贷款能够满足企业的实际需求。

2、收集相关资料

企业需要准备一系列的资料来支持贷款申请,包括但不限于:

- 企业的财务报表,包括资产负债表、利润表和现金流量表。

- 企业的营业执照、组织机构代码证、税务登记证等相关证件。

- 企业的章程、验资报告等公司文件。

- 近几个月的银行对账单和交易记录。

- 企业的经营计划、市场分析报告等业务相关资料。

- 法定代表人或授权代表的身份证明、简历和相关授权文件。

3、填写贷款申请表

企业需要填写银行提供的贷款申请表,提供详细的企业信息、贷款用途、还款计划等,确保申请表中的信息准确无误,并提供必要的说明和支持文件。

贷款评估

1、银行内部评估

银行会对贷款申请进行内部评估,包括对企业的信用状况、财务状况、还款能力等方面进行评估,这可能包括审查企业的财务报表、信用记录、经营历史等。

2、风险评估

银行会对贷款风险进行评估,考虑各种因素,如市场风险、信用风险、操作风险等,他们可能会进行行业分析、竞争对手研究,以评估企业的竞争力和可持续性。

3、抵押物评估

如果贷款需要抵押物,银行会对抵押物进行评估,确定其价值和可抵押性,抵押物可以是房产、土地、设备、存货等。

贷款审批

1、审批流程

银行的贷款审批流程通常包括多个环节,由不同的部门和人员参与,审批过程可能需要一定的时间,具体取决于银行的规定和贷款的复杂程度。

2、审批标准

银行会根据其内部的审批标准来决定是否批准贷款申请,审批标准可能包括企业的信用评级、财务状况、还款能力、抵押物价值等因素。

3、补充资料要求

如果银行在审批过程中发现需要进一步的资料或信息,企业需要及时提供,这可能包括补充财务报表、抵押物评估报告、相关合同等。

签订合同

1、贷款合同

一旦贷款申请获得批准,银行将与企业签订贷款合同,贷款合同是双方之间的法律协议,规定了贷款的金额、利率、期限、还款方式、违约责任等重要条款。

2、担保合同

如果贷款需要抵押物或其他担保,企业还需要与银行签订担保合同,担保合同规定了担保的方式、范围和责任。

3、其他相关合同

根据贷款的具体情况,可能还需要签订其他相关合同,如抵押合同、保证合同等。

贷款发放

1、放款条件

在签订合同后,银行会根据合同的约定和相关法律法规的要求,确定放款的条件,这些条件可能包括办理抵押物登记、落实担保措施、缴纳相关费用等。

2、放款流程

银行会按照放款流程将贷款资金划入企业指定的账户,企业可以根据实际需要使用贷款资金,但需遵守合同约定的用途和规定。

3、还款计划

在贷款发放后,企业将与银行协商制定还款计划,还款计划通常包括还款方式、还款频率、每期还款金额等,企业应按时履行还款义务,以维护良好的信用记录。

贷后管理

1、监控和评估

银行将对企业的贷款进行监控和评估,以确保企业按时还款、遵守合同约定,并评估企业的经营状况和财务状况的变化。

2、风险预警

银行会设立风险预警机制,及时发现可能出现的风险信号,如果企业出现还款困难或其他风险情况,银行可能会采取相应的措施,如催收、调整还款计划或采取法律手段。

3、定期报告

企业需要按照银行的要求定期向银行提供财务报表和其他相关信息,以便银行进行监控和评估。

还款和结清

1、按时还款

企业应按照还款计划按时偿还贷款本金和利息,如果企业能够按时还款,将有助于维护良好的信用记录,并为未来的融资提供便利。

2、提前还款

企业在满足银行规定的条件下,可以提前还款,提前还款可能需要支付一定的违约金或手续费,具体情况需根据合同约定。

3、结清贷款

当企业按照合同约定全部偿还贷款本金和利息后,银行将办理贷款结清手续,解除抵押物的抵押登记或其他担保措施。

企业银行贷款的办理流程可能因银行、贷款类型和企业情况的不同而有所差异,在办理贷款前,企业应与银行进行充分的沟通,了解贷款的具体要求和流程,并准备好相关的资料和文件,企业还应合理规划贷款用途,确保贷款能够为企业的发展提供支持,并按时还款,以维护良好的信用记录。

希望本文对企业了解企业银行贷款的办理流程有所帮助,在实际操作中,建议企业寻求专业的财务顾问或银行工作人员的指导,以确保贷款办理的顺利进行。