近年来,随着经济的发展和金融市场的不断完善,中小企业在国民经济中的地位日益重要,由于中小企业自身规模较小、信用状况不佳等原因,往往面临着融资难的问题,为了解决这一问题,许多中小企业选择了高利息贷款,这种贷款方式也带来了一系列的风险,本文将探讨中小企业高利息贷款的风险,并提出相应的应对策略。

中小企业高利息贷款的风险

1、财务风险

高利息贷款会增加企业的财务负担,使企业的偿债能力下降,如果企业无法按时偿还贷款本息,将面临违约风险,甚至可能导致企业破产清算。

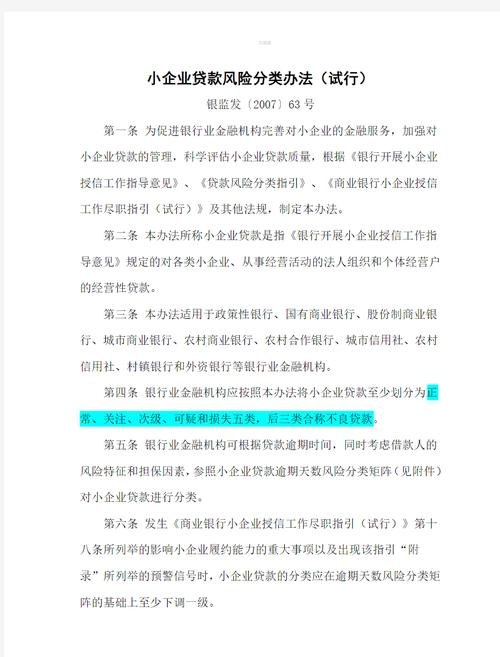

2、信用风险

高利息贷款通常需要企业提供更多的担保或抵押物,这增加了企业的信用风险,一旦企业无法履行担保或抵押物的义务,银行将有权处置这些资产,从而给企业带来巨大的损失。

3、市场风险

高利息贷款的资金成本较高,企业在经营过程中需要面对更大的市场风险,如果市场行情发生不利变化,企业的盈利能力将受到影响,从而增加无法按时偿还贷款的风险。

4、经营风险

中小企业的经营风险相对较高,由于市场竞争激烈、技术更新换代快等原因,企业的经营状况可能会发生较大波动,高利息贷款可能会使企业在经营困难时更加难以应对,增加企业倒闭的风险。

5、法律风险

高利息贷款可能涉及到非法高利贷等问题,一旦被认定为非法行为,企业将面临法律风险和经济损失。

应对中小企业高利息贷款风险的策略

1、加强财务管理

企业应加强财务管理,合理规划资金使用,确保有足够的现金流来偿还贷款本息,企业应建立健全的财务制度,提高财务透明度,增强银行对企业的信任。

2、优化贷款结构

企业在选择贷款时,应综合考虑各种因素,如利率、期限、还款方式等,选择最适合自身的贷款结构,企业可以尝试与银行协商,争取降低贷款利率或延长贷款期限,减轻还款压力。

3、提高信用水平

企业应注重自身信用建设,保持良好的信用记录,通过按时还款、遵守合同等方式,提高企业的信用等级,从而获得更优惠的贷款条件。

4、多元化融资渠道

企业不应过分依赖高利息贷款,应积极拓展多元化的融资渠道,如股权融资、债券融资、融资租赁等,通过合理配置资金,降低融资成本,分散风险。

5、加强风险防控

企业应建立健全的风险防控体系,对贷款项目进行充分的风险评估和审查,在贷款过程中,加强对资金使用的监控,确保贷款资金按照约定用途使用。

6、寻求政策支持

政府可以出台相关政策,为中小企业提供融资支持,如设立专项贷款基金、提供贴息政策等,企业应积极了解并利用这些政策,降低融资成本,缓解融资难问题。

7、加强企业自身实力

中小企业应加强自身实力,提高核心竞争力,通过不断创新、优化管理、拓展市场等方式,提高企业的盈利能力和抗风险能力。

中小企业高利息贷款虽然可以解决企业的融资问题,但也带来了一系列的风险,企业在选择贷款时,应充分认识到这些风险,并采取相应的应对策略,政府和社会各界也应加强对中小企业的支持和帮助,共同促进中小企业的健康发展。