在当今竞争激烈的商业环境中,企业的资金需求往往是制约其发展的关键因素之一,传统的贷款方式通常需要企业提供大量的抵押物或担保,这对于一些规模较小、资产有限的企业来说可能是难以满足的条件,随着金融科技的不断发展,一种创新的贷款方式——企业发票信用贷款逐渐崭露头角,为企业提供了新的融资选择。

企业发票信用贷款,顾名思义,是基于企业的发票数据来评估其信用状况并提供贷款的一种方式,这种贷款方式的核心思想是通过分析企业的发票交易记录,了解其经营状况、收入情况和信用风险,从而为企业提供相应的贷款额度,相比于传统贷款方式,企业发票信用贷款具有以下几个显著的优势:

1、简化贷款流程:传统贷款往往需要企业提供大量的财务报表、抵押物评估等资料,手续繁琐,耗费时间长,而企业发票信用贷款则主要依赖于发票数据,大大简化了贷款申请的流程,减少了企业的负担。

2、快速获得资金:由于贷款流程简化,企业发票信用贷款通常能够在较短的时间内获得资金支持,这对于急需资金的企业来说尤为重要,可以帮助其抓住商机,加快业务发展。

3、依据真实交易记录:发票是企业经营活动的重要凭证,反映了企业的真实交易情况,通过分析发票数据,贷款机构能够更准确地评估企业的信用状况,降低了信用风险。

4、提高企业信用评级:按时开具发票并按时纳税是企业良好信用记录的重要组成部分,通过获得发票信用贷款,企业可以积累良好的信用记录,提高自身的信用评级,为今后的融资和合作打下坚实的基础。

5、灵活的贷款额度:贷款额度根据企业的发票数据进行评估,因此能够更加灵活地满足企业的资金需求,企业可以根据实际经营情况申请相应的贷款额度,避免了过度融资或融资不足的问题。

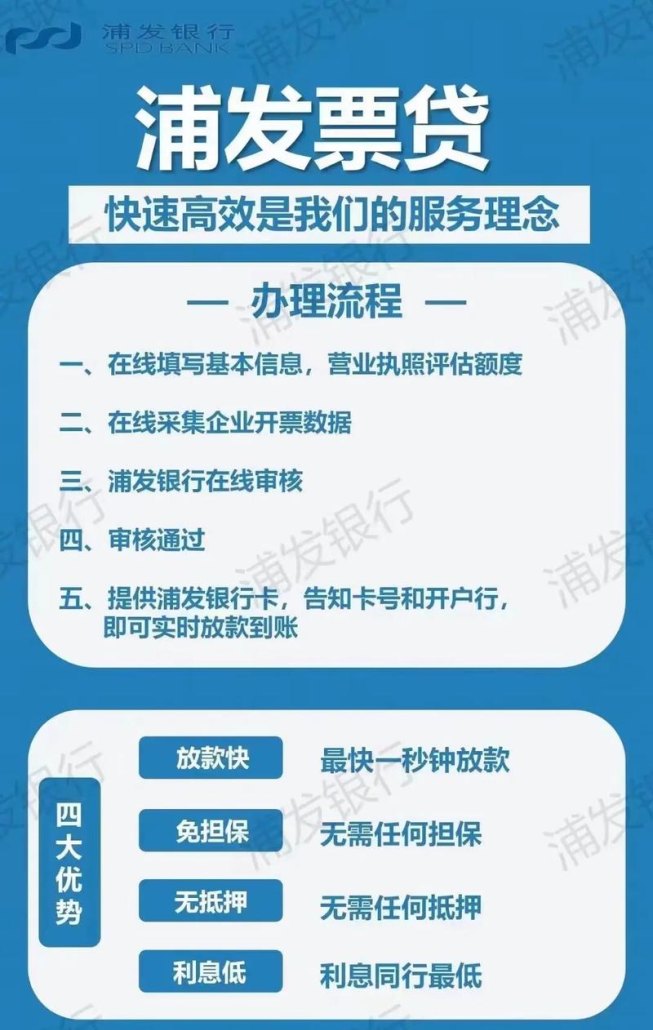

企业如何申请发票信用贷款呢?企业可以通过以下几个步骤来完成:

1、选择合适的贷款机构:企业需要选择一家提供发票信用贷款服务的金融机构或银行,在选择时,可以考虑机构的信誉、贷款利率、还款方式等因素。

2、准备相关资料:企业需要准备好营业执照、税务登记证、近期的发票交易记录等相关资料,这些资料将作为贷款申请的依据。

3、在线申请或线下提交:企业可以通过贷款机构的官方网站或线下柜台提交贷款申请,在申请过程中,需要填写相关信息并上传所需资料。

4、贷款评估与审批:贷款机构将对企业的申请进行评估和审批,评估的内容包括企业的发票数据、经营状况、信用记录等,审批通过后,贷款机构将与企业签订贷款合同。

5、放款与还款:贷款机构将按照合同约定的金额和期限将贷款放款至企业指定的账户,企业需要按照合同约定的还款方式和期限按时还款,以维护良好的信用记录。

需要注意的是,企业在申请发票信用贷款时,应注意以下几点:

1、保持良好的发票记录:企业应按时开具发票,确保发票信息的真实性和准确性,良好的发票记录是获得贷款的重要前提。

2、合理使用贷款资金:企业应将贷款资金用于企业的正常经营活动,不得将其用于非法或高风险的投资。

3、关注贷款利率和还款期限:在申请贷款前,企业应仔细了解贷款利率和还款期限等相关条款,确保自身能够承担还款压力。

4、保持良好的信用记录:按时还款是维护良好信用记录的关键,企业应严格按照合同约定的还款计划还款,避免逾期或违约。

企业发票信用贷款作为一种创新的融资方式,为企业提供了更加便捷、灵活的资金支持,它有助于企业解决资金短缺问题,提高信用评级,促进企业的发展壮大,企业在申请贷款时应谨慎选择,合理使用资金,并注意维护良好的信用记录,随着金融科技的不断发展和完善,相信企业发票信用贷款将在未来得到更广泛的应用和发展,为企业的发展提供更多的机遇。