企业在发展过程中,有时会面临资金短缺的问题,而银行贷款是解决这一问题的常见途径之一,银行贷款内部流程是指银行内部为了评估和审批企业贷款申请而制定的一系列程序和要求,了解这些流程对于企业成功获得贷款以及银行有效管理风险都至关重要。

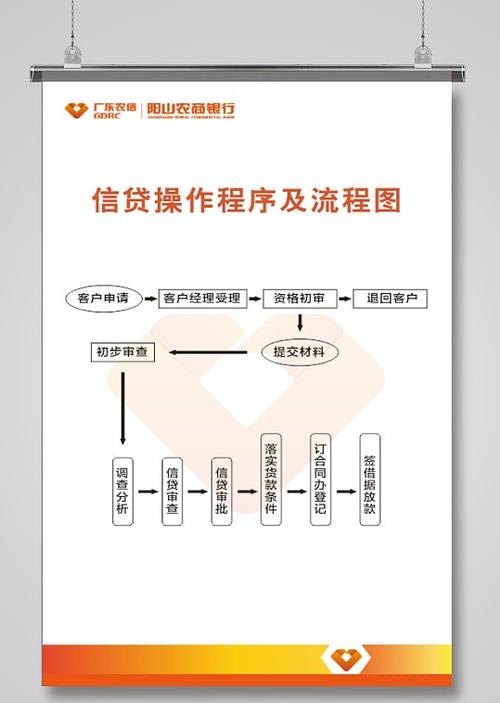

贷款申请

1、企业提出贷款申请

企业需要向银行提交贷款申请,通常可以通过银行网站、柜台或客户经理等渠道进行,申请中应包括企业的基本信息、贷款用途、金额、期限等详细信息。

2、收集资料

银行在收到贷款申请后,会要求企业提供一系列相关资料,以评估其信用状况和还款能力,这些资料可能包括企业的财务报表、营业执照、税务登记证、组织机构代码证、近期银行对账单、购销合同等。

风险评估

1、信用评估

银行会对企业的信用状况进行评估,包括企业的信用记录、还款能力、盈利能力等方面,这可能涉及查询企业的信用报告、分析财务报表、评估企业的市场竞争力等。

2、担保评估

如果企业的信用状况不够良好,银行可能要求企业提供担保,担保可以是抵押物、质押物或保证人,银行会对担保物的价值、权属、变现能力等进行评估,以确保在企业无法按时还款时能够得到保障。

3、行业分析

银行还会对企业所处的行业进行分析,了解行业的发展趋势、市场竞争状况等,这有助于银行评估企业的经营风险和可持续性。

贷款审批

1、贷款审批委员会

银行通常设有贷款审批委员会,由专业的信贷人员和相关部门负责人组成,委员会会对贷款申请进行审议和决策。

2、审批标准

审批委员会会根据银行的内部审批标准来评估贷款申请,这些标准可能包括企业的信用评级、行业风险、担保情况、还款来源等。

3、审批结果

审批委员会会做出批准、拒绝或需要进一步补充资料的决定,如果贷款申请获得批准,银行将与企业协商贷款的具体条款和条件。

贷款合同签订

1、协商贷款条款

银行和企业将根据审批结果协商贷款的具体条款和条件,包括贷款金额、利率、还款方式、担保方式等,双方会签订贷款合同,明确各自的权利和义务。

2、办理担保手续

如果需要提供担保,企业需要按照合同要求办理担保手续,如抵押物的登记、质押物的交付等。

3、签订相关协议

企业还可能需要签订与贷款相关的其他协议,如保证协议、抵押协议等。

贷款发放

1、资金划拨

银行按照贷款合同的约定,将贷款资金划拨到企业指定的账户。

2、贷款用途监控

银行会对贷款资金的用途进行监控,确保企业按照合同约定使用贷款。

3、还款计划制定

企业和银行会共同制定还款计划,明确还款的时间、金额和方式。

贷后管理

1、还款监控

银行会定期监控企业的还款情况,包括还款日期、还款金额等,如果企业出现逾期还款的情况,银行会采取相应的措施,如催收、调整还款计划等。

2、财务状况跟踪

银行会跟踪企业的财务状况,包括财务报表、经营状况等,如果企业的财务状况发生重大变化,可能会影响到贷款的偿还能力,银行会及时采取措施。

3、风险预警

银行会建立风险预警机制,及时发现和评估可能出现的风险,如果发现企业存在风险,银行会采取相应的措施,如增加担保、提前收回贷款等。

贷款收回

1、到期还款

企业按照还款计划按时归还贷款本金和利息。

2、提前还款

企业也可以在贷款到期前提前还款,以减少利息支出。

3、逾期催收

如果企业未能按时还款,银行会进行逾期催收,催收方式包括电话催收、信函催收、上门催收等。

4、法律程序

如果催收无果,银行可能会采取法律程序追讨贷款。

企业银行贷款内部流程是一个复杂而严谨的过程,涉及多个部门和环节,企业在申请贷款时,应提供真实、准确的资料,并积极配合银行的评估和审批工作,银行在贷款管理过程中,应严格遵守相关法规和内部规定,有效控制风险,确保贷款的安全和回收,通过双方的共同努力,实现企业的融资需求和银行的风险管理目标。

仅供参考,具体的贷款流程可能因银行和地区的不同而有所差异,在实际操作中,企业应根据具体情况咨询银行或专业人士,以确保贷款申请的顺利进行。