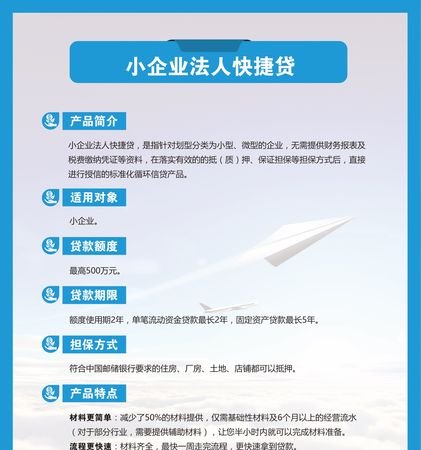

一、引言

企业在发展过程中,常常需要资金支持来扩大生产、购买设备、进行研发等,银行贷款是企业获取资金的重要途径之一,由于银行贷款的审批流程较为复杂,许多企业对如何申请贷款并不了解,本文将详细介绍企业银行贷款的申请流程和注意事项,帮助企业更好地了解和掌握银行贷款的相关知识。

二、企业银行贷款的种类

(一)按偿还期限分类

1、短期贷款:贷款期限在 1 年以下(含 1 年)的贷款。

2、中期贷款:贷款期限在 1 年以上(不含 1 年)5 年以下(含 5 年)的贷款。

3、长期贷款:贷款期限在 5 年以上(不含 5 年)的贷款。

(二)按偿还方式分类

1、一次性偿还:借款人在贷款到期日一次性偿还贷款本金和利息。

2、分期偿还:借款人按照约定的还款计划,分期偿还贷款本金和利息。

(三)按贷款用途分类

1、固定资产贷款:用于企业固定资产投资的贷款,如购买机器设备、建设厂房等。

2、流动资金贷款:用于企业日常生产经营活动所需的资金,如购买原材料、支付工资等。

3、项目贷款:用于企业特定项目建设的贷款,如房地产开发项目、基础设施建设项目等。

4、贸易融资贷款:用于企业贸易活动的贷款,如信用证融资、押汇等。

(四)按担保方式分类

1、信用贷款:以企业的信用为基础,无需提供抵押物或担保人的贷款。

2、保证贷款:由第三方提供保证的贷款,如保证公司、保险公司等。

3、抵押贷款:以企业的抵押物为担保的贷款,如房产、土地、机器设备等。

4、质押贷款:以企业的质押物为担保的贷款,如存单、股票、债券等。

三、企业银行贷款的申请流程

(一)贷款申请前的准备

1、确定贷款需求:企业需要根据自身的发展规划和资金需求,确定贷款的金额、期限、用途等。

2、评估企业信用状况:企业需要对自身的信用状况进行评估,包括企业的财务状况、经营状况、信用记录等。

3、准备贷款申请材料:企业需要准备贷款申请所需的材料,包括企业营业执照、税务登记证、组织机构代码证、财务报表、贷款申请书、担保材料等。

(二)选择银行和贷款产品

1、了解银行:企业需要了解各银行的贷款政策、利率、还款方式等,选择适合自身需求的银行。

2、选择贷款产品:企业需要根据自身的需求和信用状况,选择适合的贷款产品,如信用贷款、保证贷款、抵押贷款、质押贷款等。

(三)提交贷款申请

1、填写贷款申请表:企业需要填写贷款申请表,如实填写企业的基本信息、贷款需求、还款计划等。

2、提交申请材料:企业需要将贷款申请材料提交给银行,并确保材料的真实性和完整性。

3、与银行沟通:企业需要与银行的客户经理进行沟通,了解贷款申请的进展情况,并及时提供所需的材料。

(四)银行审批

1、初审:银行会对企业的贷款申请进行初审,包括审核企业的信用状况、财务状况、还款能力等。

2、评估:银行会对企业的抵押物或担保人进行评估,确定抵押物或担保人的价值和风险。

3、审批:银行会根据初审和评估结果,对贷款申请进行审批,确定是否批准贷款。

(五)签订贷款合同

1、谈判:银行会与企业进行谈判,确定贷款的利率、期限、还款方式等。

2、签订合同:企业需要与银行签订贷款合同,明确双方的权利和义务。

3、办理抵押或担保手续:如果企业需要提供抵押物或担保人,需要办理抵押或担保手续。

(六)贷款发放

1、放款:银行会按照合同约定的时间和方式,将贷款发放给企业。

2、提款:企业需要按照合同约定的用途和还款计划,使用贷款资金,并按时还款。

四、企业银行贷款的注意事项

(一)了解银行贷款政策

企业在申请贷款前,需要了解银行的贷款政策,包括贷款额度、期限、利率、还款方式等,不同银行的贷款政策可能存在差异,企业需要选择适合自身需求的银行。

(二)提供真实的财务信息

企业在申请贷款时,需要提供真实的财务信息,包括资产负债表、利润表、现金流量表等,银行会对企业的财务状况进行评估,如果发现企业提供虚假信息,可能会导致贷款申请被拒绝。

(三)合理规划还款计划

企业在申请贷款时,需要合理规划还款计划,确保按时还款,如果企业不能按时还款,可能会导致信用记录受损,甚至会面临法律诉讼。

(四)注意抵押物或担保人的风险

企业在申请贷款时,如果需要提供抵押物或担保人,需要注意抵押物或担保人的风险,抵押物或担保人的价值可能会发生变化,如果抵押物或担保人的价值不足以覆盖贷款金额,企业可能会面临风险。

(五)遵守贷款合同的约定

企业在签订贷款合同后,需要遵守合同的约定,按时还款、履行其他义务,如果企业违反合同约定,可能会导致银行采取法律手段追讨贷款。

五、结论

企业银行贷款是企业获取资金的重要途径之一,企业在申请贷款前,需要了解银行贷款的种类、申请流程和注意事项,选择适合自身需求的银行和贷款产品,企业需要提供真实的财务信息,合理规划还款计划,注意抵押物或担保人的风险,遵守贷款合同的约定,通过以上措施,企业可以提高贷款申请的成功率,获得所需的资金支持。