TAGS: 51公积金贷款利率,住房公积金贷款利息,申请流程

【导言】

随着房价的不断上涨,购房成本逐渐增加,许多人选择通过住房公积金贷款来实现自己的购房梦想。51公积金贷款是一种较为常见的住房贷款方式,但是许多人对于其利率和利息计算方式存在疑问。本文将详细解析51公积金贷款的利率调整机制、利息计算方法以及申请流程,帮助读者更好地了解和使用这一贷款工具。

【正文】

一、51公积金贷款利率调整机制

1.1 基准利率

51公积金贷款的利率受到国家政策的影响,通常以基准利率为标准。基准利率是由中国人民银行制定的,根据国家经济形势和通货膨胀情况进行定期调整。基准利率是指中国人民银行公布的一年期贷款基准利率。

1.2 利率浮动

基准利率是51公积金贷款的最低利率,根据个人信用评级和还款能力等因素,可以在基准利率上浮动一定比例。浮动比例根据各地方政策不同而有所差异,一般在基准利率的1.1倍到1.3倍之间。

1.3 利率调整

51公积金贷款的利率通常以年为单位进行调整。当国家基准利率发生变化时,相应地,51公积金贷款的利率也会进行相应调整。调整幅度一般不会太大,但是对于贷款期限较长的借款人来说,利率的微调也会对还款压力产生一定影响。

二、最新住房公积金贷款利息计算方法

2.1 计息方式

住房公积金贷款的利息计算方式主要有等额本息和等额本金两种。等额本息是指每月还款金额相等,但是还款中利息占比逐渐减少;等额本金是指每月还款本金相等,但是还款中利息金额逐渐减少。

2.2 利息计算公式

对于等额本息方式,住房公积金贷款的利息计算公式为:

每月还款利息=剩余贷款本金×月利率

每月还款本金=贷款总额/贷款期限

对于等额本金方式,住房公积金贷款的利息计算公式为:

每月还款本金=贷款总额/贷款期限-(当前期数-1)×(贷款总额/贷款期限)

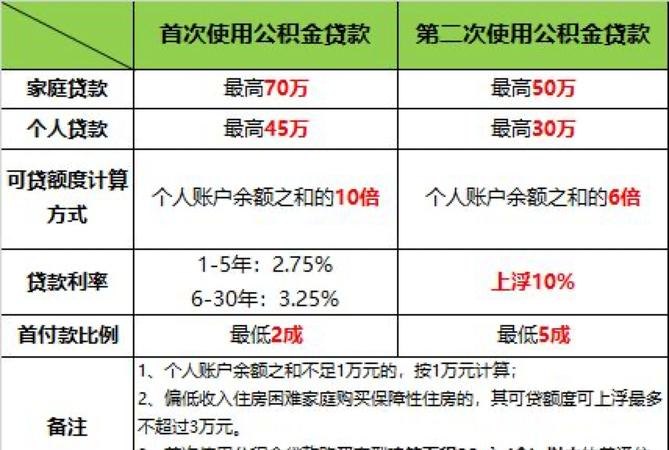

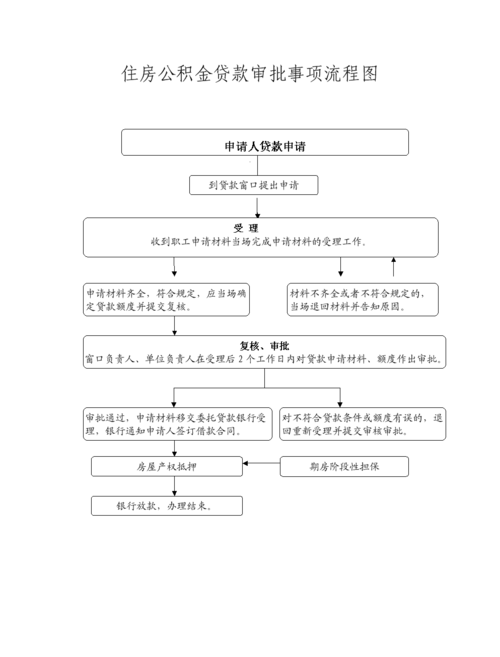

三、51公积金贷款申请流程

3.1 资格审查

申请人需要满足一定的条件才能申请51公积金贷款,如年龄、工作单位和缴存公积金时间等。申请人需要准备相关材料,如身份证、工作证明、缴存公积金证明等,提交给相关部门进行资格审查。

3.2 贷款额度评估

根据申请人的工作收入、缴存公积金金额以及贷款期限,相关部门会对贷款额度进行评估。评估结果将决定申请人能够获得的贷款额度。

3.3 贷款申请

申请人需要填写贷款申请表,并提交相关材料。申请表和材料的具体要求可以咨询当地公积金管理中心或相关银行。

3.4 审批和放款

申请材料提交后,相关部门将进行审批,并对申请人的信用记录进行评估。一般情况下,审批时间在10个工作日左右。审批通过后,贷款将会进入放款阶段。

3.5 还款

贷款放款后,申请人需要按照合同约定的还款方式和时间进行还款。一般情况下,还款方式为每月等额本息或等额本金。申请人可以通过银行转账、支付宝等方式进行还款。

【结语】

51公积金贷款是一种帮助人们实现购房梦想的重要工具,但是利率和利息计算方式对于借款人来说是一个重要的考量因素。通过本文的详细解析,希望读者能够更好地了解51公积金贷款的利率调整机制、利息计算方法以及申请流程,为购房提供更准确的信息和指导。

【参考文献】

1. 《住房公积金贷款利率调整管理办法》

2. 《住房公积金贷款利息计算方法》

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。