在企业的财务管理中,银行贷款利率的计算是一个重要的环节,而复利的概念在贷款利率计算中也扮演着关键的角色,本文将深入探讨企业银行贷款利率计算复利的原理、方法以及实际应用。

复利的基本概念

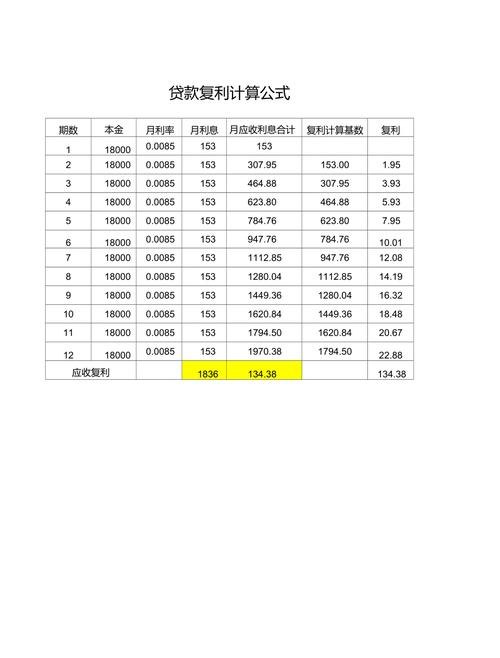

复利是指在每经过一个计息期后,将利息加入本金,再计算下一期的利息,这样,随着时间的推移,利息会不断地滚存,产生更多的利息,而复利的计算公式为:

$A=P(1+r/n)^{(nt)}$

$A$ 表示到期后的本利和,$P$ 表示本金,$r$ 表示年利率,$n$ 表示每年计息的次数,$t$ 表示年数。

企业银行贷款利率计算复利的方法

1、单利与复利的比较

在实际应用中,企业通常可以选择单利或复利来计算贷款利息,单利的计算方法相对简单,只考虑本金的利息,而不考虑利息的利息,而复利则更能准确反映资金的时间价值,因为它将利息也作为本金的一部分参与下一期的利息计算。

复利的利息收入会高于单利,在较短的时间内,单利和复利的差异可能不明显,随着时间的推移,复利的优势会逐渐显现。

2、实际利率与名义利率

在计算复利时,还需要区分实际利率和名义利率,名义利率是指银行公布的年利率,而实际利率则是考虑了复利因素后的利率,实际利率的计算公式为:

$i=(1+r/m)^{m}-1$

$i$ 表示实际利率,$r$ 表示名义利率,$m$ 表示每年计息的次数。

银行公布的年利率为 6%,如果每年计息一次,则实际利率也是 6%;如果每月计息一次,则实际利率为$(1+6%/12)^{12}-1\approx6.14%$。

3、分期还款与一次性还款

企业在贷款时,可以选择分期还款或一次性还款的方式,分期还款通常是按照一定的期限等额偿还本金和利息,而复利则会在每个还款期内不断计算利息。

在分期还款的情况下,企业需要根据贷款合同的规定,计算每个还款期的利息和本金,并按照约定的时间进行还款,而复利的计算可以使用上述公式,将每期的还款金额分别代入计算。

一次性还款则是在贷款到期时一次性偿还本金和利息,在这种情况下,企业只需要计算一次性还款的本利和,同样可以使用复利公式进行计算。

企业银行贷款利率计算复利的实际应用

1、贷款决策

企业在进行贷款决策时,需要考虑银行贷款利率的计算方式,如果企业预计资金使用时间较长,复利的影响会更加显著,因此可能需要选择较低的贷款利率,企业还可以与银行协商,争取更有利的利率条件。

2、财务规划

在企业的财务规划中,复利的计算可以帮助企业更好地评估贷款的成本和收益,通过计算复利,企业可以预测未来的现金流,并做出更明智的投资和融资决策。

3、风险管理

复利的计算也可以用于风险管理,企业可以通过比较不同贷款方案的复利利息,评估贷款的风险水平,如果复利利息较高,说明贷款的风险较大,企业需要谨慎考虑。

注意事项

1、仔细阅读贷款合同

在签订贷款合同前,企业应仔细阅读合同中的利率条款,确保理解复利的计算方式和相关规定,如有疑问,应及时与银行沟通。

2、注意利率调整

有些贷款合同可能规定利率会根据市场情况进行调整,在这种情况下,企业需要关注利率的变化,并及时调整还款计划,以避免因利率上升而增加还款负担。

3、合理规划还款计划

企业应根据自身的财务状况和现金流情况,制定合理的还款计划,在还款过程中,要按时足额还款,以避免产生逾期利息和滞纳金。

4、考虑其他因素

除了利率外,企业在选择贷款时还应考虑其他因素,如贷款期限、还款方式、担保条件等,这些因素都会影响贷款的成本和风险,企业应综合考虑后做出决策。

企业银行贷款利率计算复利是一个重要的财务管理环节,通过理解复利的原理和方法,企业可以更准确地评估贷款的成本和收益,并做出合理的决策,在实际应用中,企业应根据自身的情况,选择合适的利率计算方式,并注意相关的注意事项,企业还应与银行保持良好的沟通,以确保在贷款过程中获得最优惠的条件。