在企业的财务管理中,银行贷款是常见的融资方式之一,而贷款所产生的利息支出则需要进行正确的会计核算,以便准确反映企业的财务状况和经营成果,企业银行贷款利息应计入哪个科目呢?本文将对此进行详细探讨。

银行贷款利息的性质

银行贷款利息是企业因借入资金而支付给银行的报酬,它是企业融资成本的一部分,利息的计算通常根据贷款金额、利率和贷款期限来确定。

利息支出的会计处理原则

根据会计准则的规定,企业应当将利息支出确认为一项费用,并在其发生的期间内计入损益表,这意味着利息支出会减少企业的利润,但同时也会增加企业的负债。

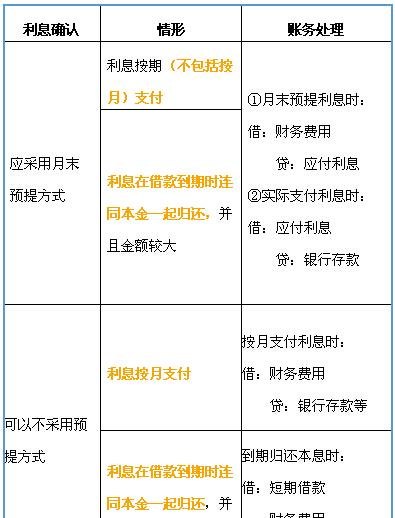

利息支出的会计科目

在会计核算中,利息支出通常计入以下科目:

1、财务费用:这是一个综合性的费用科目,用于归集企业为筹集资金而发生的各种费用,包括利息支出、手续费、汇兑损益等。

2、应付利息:这是一个负债科目,用于核算企业应付给银行的利息,当企业借入贷款时,会同时确认一笔应付利息,随着利息的支付,应付利息逐渐减少。

具体的会计处理方法

下面以一个简单的例子来说明企业银行贷款利息的会计处理方法。

假设企业 A 向银行借入一笔为期一年的贷款,年利率为 5%,贷款金额为 100 万元,在贷款期间,企业按照季度支付利息。

1、借入贷款时:

借:银行存款 100 万元

贷:长期借款 100 万元

2、每个季度末计提利息时:

借:财务费用 12.5 万元(100 万元 × 5% ÷ 4)

贷:应付利息 12.5 万元

3、每个季度末支付利息时:

借:应付利息 12.5 万元

贷:银行存款 12.5 万元

通过以上会计处理,企业在每个季度末都将利息支出计入了财务费用,并同时确认了应付利息的增加,在贷款到期时,企业将偿还本金和最后一个季度的利息。

需要注意的是,如果企业的贷款期限超过一年,或者利息支付方式不是按季度支付,会计处理方法可能会有所不同,在这种情况下,企业需要根据具体情况进行调整,并遵循相关的会计准则和税法规定。

企业还应当关注利息支出对企业财务状况和偿债能力的影响,较高的利息支出可能会增加企业的财务风险,降低企业的盈利能力和偿债能力,企业在进行贷款决策时,应当充分考虑利息支出等因素,并合理安排资金使用,以确保企业的可持续发展。

企业银行贷款利息应计入财务费用或应付利息科目,正确的会计处理能够如实反映企业的财务状况和经营成果,为企业的决策提供重要的信息支持,企业应当加强对利息支出的管理,合理控制融资成本,提高资金使用效率。