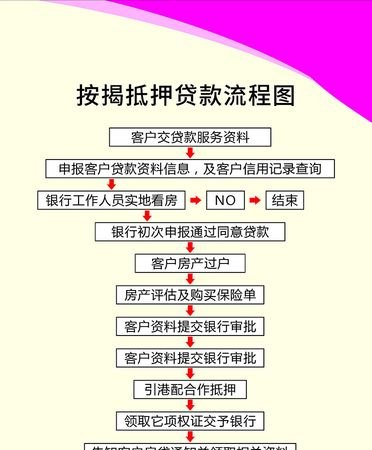

房开企业抵押贷款是指房地产开发企业将其拥有的房产作为抵押物,向银行或其他金融机构申请贷款的一种融资方式,这种贷款方式可以帮助房开企业获得资金,用于项目开发、扩大规模等经营活动,下面将为大家介绍房开企业抵押贷款的流程。

一、申请贷款

房开企业首先需要向银行或其他金融机构提出贷款申请,并提交相关的资料,包括但不限于:

1、企业营业执照:证明企业的合法性和经营范围。

2、组织机构代码证:用于证明企业的组织机构和管理体系。

3、税务登记证:反映企业的纳税情况。

4、房地产开发资质证书:证明企业具备房地产开发的资质和能力。

5、公司章程:明确企业的组织架构和决策机制。

6、验资报告:证明企业的注册资本金情况。

7、近三年的财务报表:反映企业的财务状况和经营成果。

8、项目可行性研究报告:说明项目的可行性和盈利能力。

9、抵押物的产权证明:如房产证、土地证等。

10、抵押物的评估报告:由专业评估机构出具,评估抵押物的价值。

11、其他相关资料:如企业的信用记录、贷款用途说明等。

二、银行评估

银行或其他金融机构收到房开企业的贷款申请后,会对企业的资质、信用记录、财务状况、项目可行性等进行评估,评估的内容包括但不限于:

1、企业的资质和信用记录:银行会查询企业的工商登记信息、税务记录、信用报告等,评估企业的信誉和还款能力。

2、财务状况:银行会审核企业的财务报表,分析企业的盈利能力、偿债能力、资金流动性等指标。

3、项目可行性:银行会评估项目的市场前景、经济效益、风险因素等,以确定项目的可行性和盈利能力。

4、抵押物评估:银行会委托专业评估机构对抵押物进行评估,确定抵押物的价值和变现能力。

三、签订合同

银行评估通过后,会与房开企业签订贷款合同,贷款合同是双方约定贷款金额、利率、还款方式、期限、违约责任等内容的法律文件,房开企业需要认真阅读合同条款,确保自己的权益得到保障。

四、办理抵押登记

签订贷款合同后,房开企业需要办理抵押物的抵押登记手续,抵押登记是将抵押物的抵押权登记在抵押权人(银行或其他金融机构)名下,以保障抵押权人的权益,办理抵押登记需要提交抵押物的产权证明、抵押合同、抵押物评估报告等资料。

五、放款

办理抵押登记手续后,银行或其他金融机构会按照贷款合同的约定将贷款发放给房开企业,房开企业需要按照合同约定的还款方式和期限按时还款,否则将面临违约责任。

六、贷后管理

贷款发放后,银行或其他金融机构会对房开企业的贷款使用情况、项目进展情况、财务状况等进行跟踪和管理,如果发现房开企业存在风险或违约行为,银行有权采取相应的措施,如提前收回贷款、处置抵押物等。

七、抵押物处置

如果房开企业无法按时还款,银行有权处置抵押物以收回贷款本息,抵押物的处置方式包括但不限于拍卖、变卖、抵债等,抵押物处置所得的款项将优先用于偿还贷款本息和费用,如果有剩余将返还给房开企业。

需要注意的是,房开企业抵押贷款的流程可能因地区、银行或其他金融机构的要求而有所不同,在申请贷款前,房开企业应该了解相关的政策法规和银行要求,准备好相关的资料,并与银行或其他金融机构进行充分的沟通和协商,房开企业应该合理规划贷款用途,确保项目的可行性和盈利能力,以降低贷款风险。