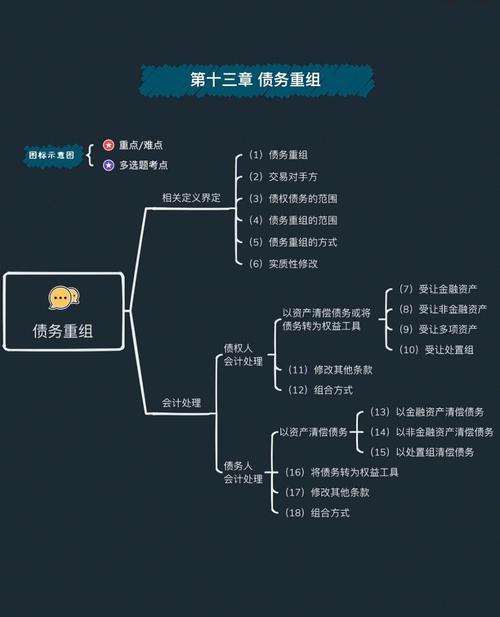

在企业的日常经营活动中,难免会遇到债务重组的情况,债务重组是指债权人和债务人协定或者经法院裁定,以一种对债务人有利的条款来修改债务条件的一笔债务,在重组过程中,可能会产生一些损失,这些损失该如何进行会计处理呢?本文将详细介绍债务重组损失的计入问题。

债务重组损失的类型

债务重组损失包括两种主要类型:直接损失和间接损失,直接损失是指由于债务重组而产生的直接费用,如手续费等,间接损失则是指由于债务重组而导致的其他相关费用的增加。

债务重组损失的会计处理

1、直接损失的会计处理:当发生直接损失时,企业应将其计入当期的费用中,具体的会计分录为:借:营业费用,贷:银行存款/现金等。

2、间接损失的会计处理:当发生间接损失时,企业应将其作为其他资产损失进行处理,具体的会计分录为:借:其他资产损失,贷:坏账准备/存货跌价准备等。

债务重组损失计入的注意事项

1、损失金额的确定:在计入债务重组损失之前,企业应首先确定损失的金额,这通常需要经过专业的评估和确认。

2、损失的合理性和必要性:企业在进行会计处理时,应确保损失的合理性和必要性,如果损失不是必要的,或者有其他更好的解决方案,企业应该避免将其计入费用中。

3、与税法的协调:在债务重组过程中产生的损失,可能会影响到企业的税收,企业在进行会计处理时,应与税法保持一致,避免产生税务问题。

债务重组收益与损失的抵消

在债务重组过程中,收益和损失往往是同时存在的,企业应该将重组收益和重组损失进行抵消,以反映企业的真实财务状况,具体的抵消方法应根据企业会计准则和相关法规进行操作。

案例分析

假设某企业因债务重组产生了一定的直接费用和相关费用,共计人民币10万元,经过评估和确认,该企业认为这些费用是必要的,并且与债务重组直接相关,该企业将其计入当期的费用中,并进行了相应的会计处理,该企业的财务报表上反映出了这一笔债务重组损失。

债务重组是企业在日常经营活动中可能会遇到的情况,在重组过程中产生的损失,应根据其类型和实际情况进行会计处理,企业应确保损失的合理性和必要性,并与税法保持一致,通过正确的会计处理,企业可以更准确地反映其真实的财务状况,并为未来的决策提供有力的支持。