在市场经济环境下,企业之间的商业活动日益频繁,随之而来的债务问题也成为了企业必须面对的重要问题之一,债务重组作为解决债务问题的一种重要手段,其会计处理方法对于企业的财务状况和经营成果具有重要影响,本文将就债务重组的会计处理进行探讨,分析其原则、方法及应用,以期为企业更好地应对债务问题提供参考。

债务重组概述

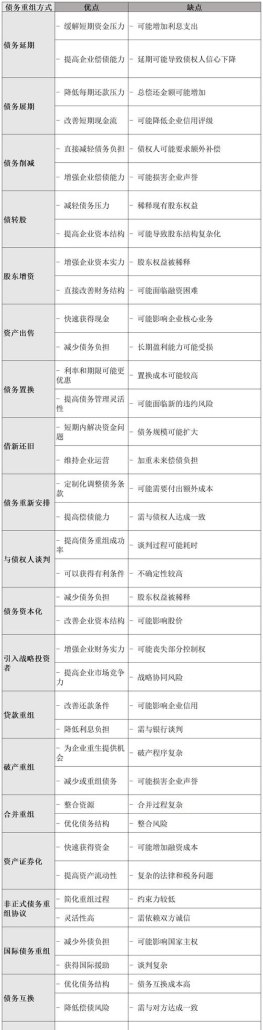

债务重组是指在债务人发生财务困难的情况下,债权人按照与债务人达成的协议或者法院的裁定,对债务进行修改的一种方法,债务重组的方式包括减少债务本金、降低利率、延长还款期限等,债务重组可以解决债务人的财务困境,同时也能够减轻债权人的债务负担,实现双赢。

债务重组的会计处理原则

1、谨慎性原则:在债务重组过程中,会计处理应当遵循谨慎性原则,避免高估或低估资产和负债的价值,以避免对企业财务状况造成不必要的影响。

2、权责发生制原则:在债务重组中,应当遵循权责发生制原则,将债务重组的收益和费用在不同期间进行合理分配,以正确反映企业的经营成果和财务状况。

3、实质重于形式原则:在债务重组的会计处理中,应当遵循实质重于形式原则,关注交易的实质而非形式,以确保会计处理的准确性和可靠性。

债务重组的会计处理方法

1、以资产清偿债务:以资产清偿债务是债务重组中最常见的方式之一,在这种情况下,企业可以用现金、存货、固定资产等资产来偿还债务,在进行会计处理时,应当将偿还的资产与债务进行抵消,同时确认资产减值损失或收益。

2、修改债务条件:修改债务条件是指延长还款期限或降低利率等方式来达成债务重组,在进行会计处理时,应当将修改后的债务条件与原债务进行比较,确认修改后的债务金额和利息费用等。

3、混合重组:混合重组是指将以上两种或多种方式结合在一起进行债务重组的方式,在进行会计处理时,应当根据具体情况分别进行处理,以准确反映企业的财务状况和经营成果。

债务重组的案例分析

假设某企业A在某一时段内欠某企业B债务本金为100万元,年利率为5%,由于A企业发生财务困难,无法按原合同偿还该笔债务,经过双方协商,B企业同意A企业以一批产品抵偿该笔债务,该批产品的成本为80万元,公允价值为90万元,不考虑其他税费的情况下,A、B两家企业应如何进行会计处理?

A企业会计处理:

借:应付账款 100万元

库存商品 90万元

贷:银行存款(或应付账款) 90万元

营业外收入——债务重组收益 10万元

B企业会计处理:

借:库存商品 90万元

长期应收款——应收利息(或应收款项融资) 5万元(按原合同约定的利息)

贷:应收账款 105万元(或应收账款和其他债权)

减值损失(或其他费用) (按实际发生费用)

通过以上会计处理,可以准确反映A、B两家企业的财务状况和经营成果,同时也能够为企业的决策提供有力的支持。

债务重组的会计处理对于企业的财务状况和经营成果具有重要影响,在进行会计处理时,应当遵循谨慎性、权责发生制和实质重于形式等原则,根据具体情况选择合适的会计处理方法,企业应当加强内部控制和管理,确保会计处理的准确性和可靠性,以更好地应对债务问题,实现可持续发展。