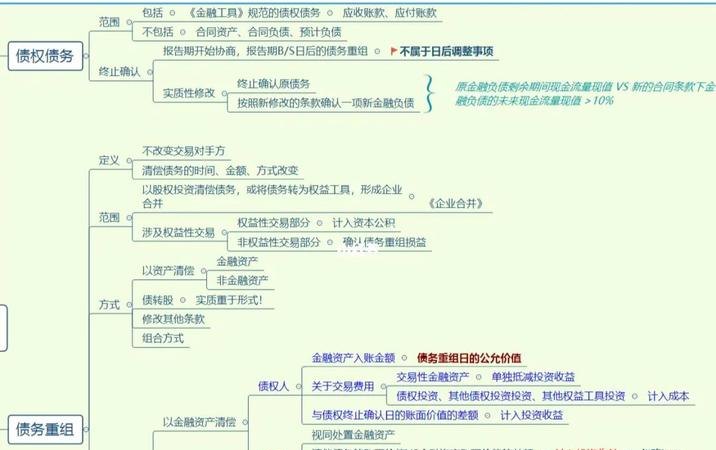

在企业的经营过程中,债务问题是一个常见的挑战,当企业面临债务压力时,债务重组是一种常见的解决方案,债务重组是指债权人按照一定的条件改变或取消债务,或者修改债务条件,如利率、偿还期限等,在债务重组过程中,企业需要进行相应的账务处理,以正确记录和反映债务重组的实质影响。

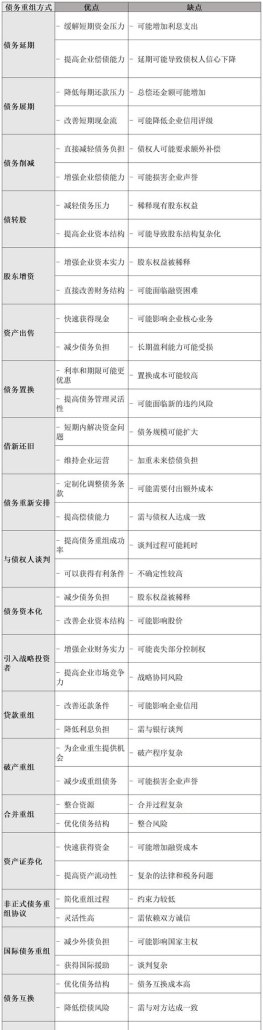

债务重组的方式

1、以资产清偿债务:企业可以用现金、存货、短期投资或长期投资等资产清偿债务。

2、债务转为资本:将债务转为资本,增加所有者权益。

3、修改债务条件:修改偿还期限、利率等债务条件,如延长偿还期限或降低利率等。

账务处理步骤

1、确认重组债务:企业需要确认需要进行债务重组的债务,确保债务信息的准确性。

2、记录重组方式:根据债务重组的具体方式,进行相应的账务处理,如借记应付账款,贷记银行存款等。

3、修改账目记录:如果债务重组涉及修改债务条件,如延长偿还期限或降低利率等,需要相应修改账目记录。

4、确认损益:根据债务重组的具体情况,可能涉及损益变化,企业需要确认重组收益或重组损失,并进行相应的账务处理。

5、披露信息:企业需要向相关方披露债务重组的账务处理情况,以保持信息的一致性和透明度。

具体案例分析

假设一家企业面临一笔应付账款,金额为100万元,按照原来的偿还条件,需要在一年内偿还,但是现在企业决定进行债务重组,以修改后的条件延长偿还期限至两年,同时降低了利率,在进行账务处理时,可以按照以下步骤进行:

1、确认重组债务:借:应付账款 100万,贷:营业外支出-债务重组损失 10万(假设)。

2、记录债务转为资本:由于偿还期限延长,可以视为债权人同意延长还款期限,因此不需要进行额外的账务处理。

3、修改账目记录:将原应付账款的利息调整为按照新的利率进行计算。

4、确认损益:由于进行了债务重组,产生了重组收益5万元(假设),需要进行相应的账务处理,借:银行存款 85万(假设),贷:应付账款 90万(假设),营业外收入-重组收益 5万(假设)。

通过以上步骤和具体案例分析,我们可以看到在债务重组过程中进行正确的账务处理是非常重要的,它可以帮助企业记录和反映债务重组的实质影响,同时保持信息的准确性和透明度,在进行账务处理时,企业需要关注细节,确保账目记录的准确性和完整性。