公积金是我国实行的一种住房公积金制度,旨在帮助职工解决住房问题。公积金贷款是指在个人缴存的住房公积金账户中提取部分资金用于购买、建造、翻建、修缮自住住房的贷款。第一次申请公积金贷款的额度及利息是多少呢?下面我们就来一起详细了解。

(图片来源网络,侵删)

第一次公积金贷款额度主要受到以下几个因素的影响:

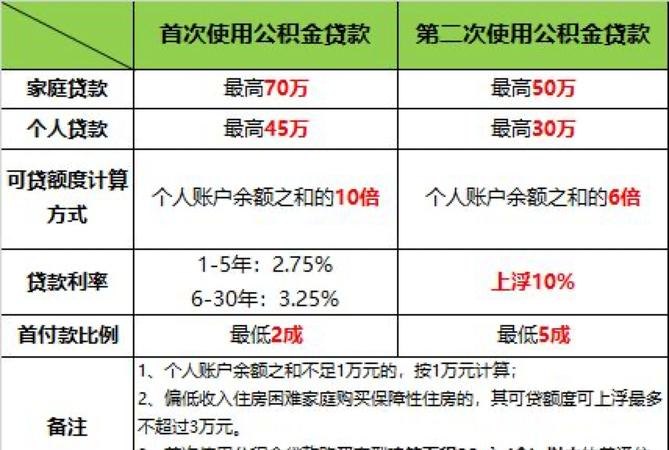

1. 缴存年限:根据《个人住房公积金管理条例》,职工个人缴存住房公积金的最短年限为12个月,因此,第一次申请公积金贷款的额度与个人缴存的年限有关,一般来说,缴存年限越长,贷款额度也就越高。

2. 缴存金额:个人每月缴存的公积金金额也会影响贷款额度,缴存金额越高,贷款额度也就越高。

3. 房屋性质:公积金贷款主要用于购买自住住房,因此房屋性质也会影响贷款额度,一般来说,购买普通住房的贷款额度会比购买商业性质的住房贷款额度高。

4. 收入水平:个人的收入水平也是影响公积金贷款额度的重要因素,收入越高,贷款额度也就越高。

第一次公积金贷款的利息主要由以下几个方面决定:

1. 贷款利率:目前,我国公积金贷款的利率为基准利率的0.7倍,不同地区的基准利率有所不同,因此,不同地区的公积金贷款利率也会有所差异。

2. 贷款期限:公积金贷款的期限一般为5年至30年不等,贷款期限越长,利息支出也就越多。

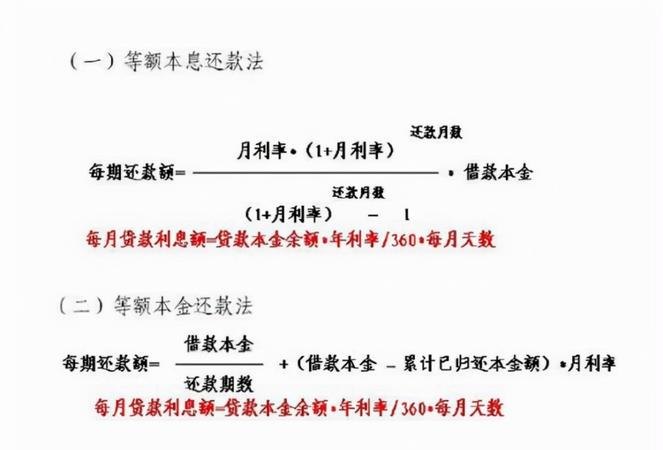

3. 还款方式:公积金贷款有等额本息还款和等额本金还款两种方式,不同的还款方式对利息支出也会产生影响。

第一次公积金贷款的额度和利息是受多种因素影响的,职工在申请公积金贷款时需要根据自身情况选择适合的贷款额度和还款方式,确保贷款能够顺利申请和还款,从而实现购房梦想。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。