公积金贷款是一种利用个人公积金账户中的资金进行房屋贷款的方式,由公积金中心与金融机构合作提供。在中国,公积金贷款是一种常见的住房贷款方式,受到许多购房者的青睐。公积金贷款的额度和利率通常较为优惠,且还款方式相对较为灵活,因此备受广大购房者青睐。

2023年公积金贷款计算公式与2021年的公积金贷款计算公式基本相同,主要由以下几个方面组成:贷款额度、贷款利率、还款期限、还款方式等。在计算公积金贷款时,购房者需要首先确定自己的公积金账户中的可贷款额度,然后根据贷款利率和还款期限计算出每月需要还款的金额。

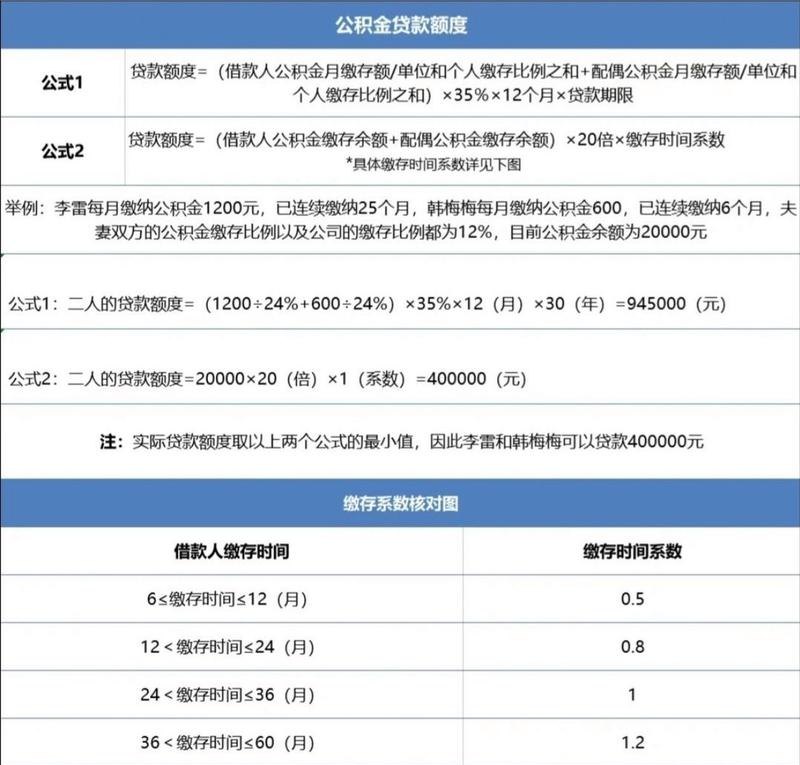

计算公积金贷款额度的公式为:可贷款额度=个人公积金账户余额×贷款比例。贷款比例一般为公积金账户余额的一定比例,具体比例视当地政策而定。购房者可以向当地公积金中心查询自己的公积金账户余额和可贷款比例,从而计算出自己的可贷款额度。

计算每月还款额的公式为:每月还款额=(贷款金额×月利率)×(1+月利率)^还款月数÷((1+月利率)^还款月数-1)。贷款金额为购房者实际贷款的金额,月利率为贷款利率除以12,还款月数为贷款的还款期限乘以12。

购房者在计算公积金贷款时,还需要考虑贷款利率、还款期限和还款方式等因素。公积金贷款的利率一般较为优惠,但是在不同地区和不同时间可能会有所调整,购房者需要及时了解最新的贷款利率。还款期限一般为5年至30年不等,购房者可以根据自己的经济状况选择合适的还款期限。还款方式有等额本息和等额本金两种,购房者可以根据自己的偏好选择合适的还款方式。

2023年公积金贷款计算公式与2021年的公积金贷款计算公式基本相同,购房者只需根据自己的公积金账户余额、贷款利率、还款期限和还款方式等因素进行计算,从而确定自己的公积金贷款额度和还款金额。公积金贷款是一种便捷、实惠的购房方式,希望购房者可以根据以上信息做出明智的决策。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。