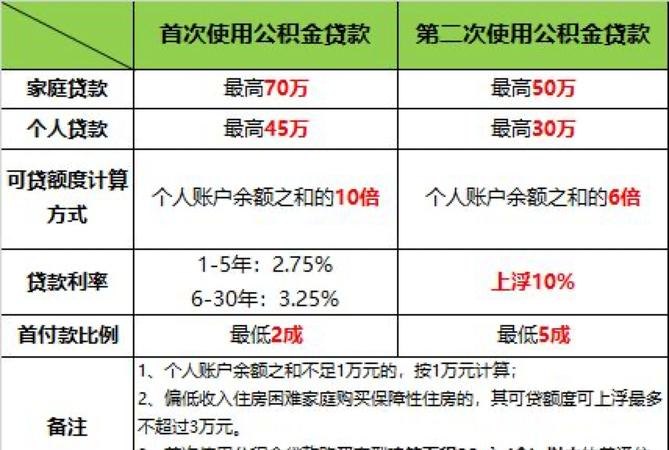

公积金贷款是指利用个人公积金账户内的资金进行购房、装修、建房等房屋相关投资的贷款方式。公积金贷款是一种低息贷款,通常利率较低,还款期限较长,因此备受许多购房者的青睐。对于许多购房者来说,他们往往不清楚自己能够贷款的额度是多少,也不清楚如何计算公积金贷款的可贷额度。本文将详细介绍公积金贷款可贷额度及其计算公式,帮助购房者更好地了解公积金贷款的相关知识。

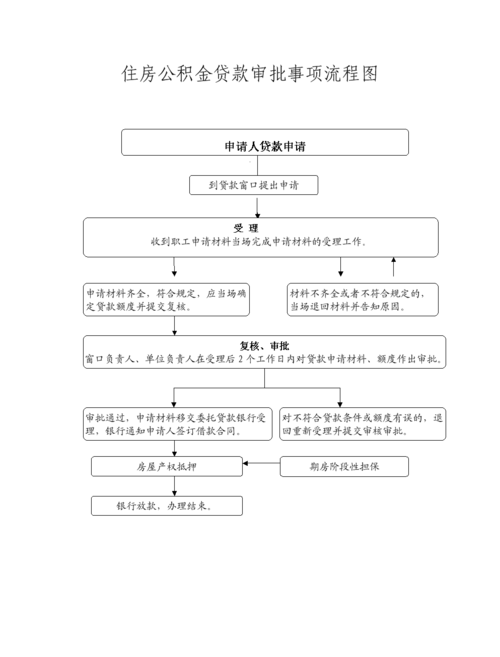

我们需要明确的是,公积金贷款的可贷额度是根据购房者的公积金缴存情况、个人信用状况以及所购房屋的具体情况等因素来确定的。公积金贷款的可贷额度主要由以下几个方面来决定:

1. 公积金账户内资金余额:购房者可以通过查询自己的公积金账户余额来了解自己可以贷款的最大额度。公积金账户内资金余额越多,购房者可以贷款的额度也就越大。

2. 购房者的月收入:购房者的月收入也是影响公积金贷款可贷额度的重要因素。购房者的月收入越高,可以贷款的额度也就越大。

3. 购房者的个人信用状况:购房者的个人信用状况对公积金贷款的可贷额度也有一定的影响。如果购房者的信用记录良好,那么可以贷款的额度也会相应增加。

4. 所购房屋的具体情况:购房者所购房屋的具体情况也会影响公积金贷款的可贷额度。购房者所购房屋的总价值、房屋类型、所在地区等因素都会对可贷额度产生影响。

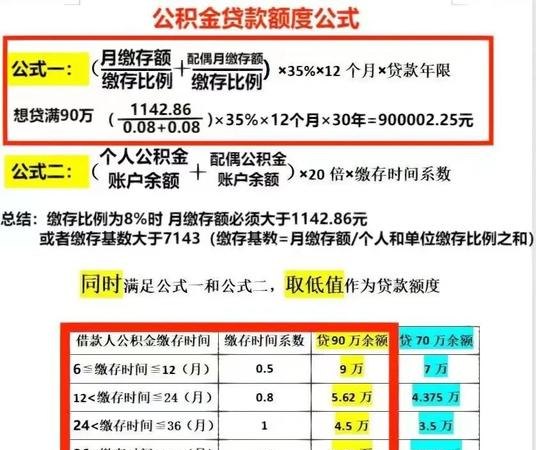

在确定了以上几个方面的因素后,购房者可以通过以下公积金贷款可贷额度计算公式来计算自己的可贷额度:

可贷额度 = 公积金账户内资金余额 × 0.7 + 月收入 × 0.3

在这个公式中,公积金账户内资金余额占比70%,月收入占比30%。购房者可以根据自己的具体情况来计算出自己的可贷额度。需要注意的是,这只是一个简单的计算公式,实际可贷额度可能会受到其他因素的影响。

公积金贷款是一种便利的贷款方式,购房者可以通过充分了解自己的公积金缴存情况、个人信用状况和所购房屋的具体情况来确定自己的可贷额度,从而更好地规划自己的购房计划。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。