公积金贷款

公积金贷款是指借款人利用个人公积金账户中的资金进行房屋购买、建设或翻新等房地产交易的一种贷款方式。公积金贷款通常具有利率低、期限长、还款方式灵活等特点,因此受到许多购房者的青睐。

(图片来源网络,侵删)

5年以上贷款期限

5年以上公积金贷款是指贷款期限在5年以上的公积金贷款产品。贷款期限越长,月供相对较低,但总利息支出会更多。选择5年以上的贷款期限需要考虑自身还款能力和总利息支出的平衡。

贷款利率

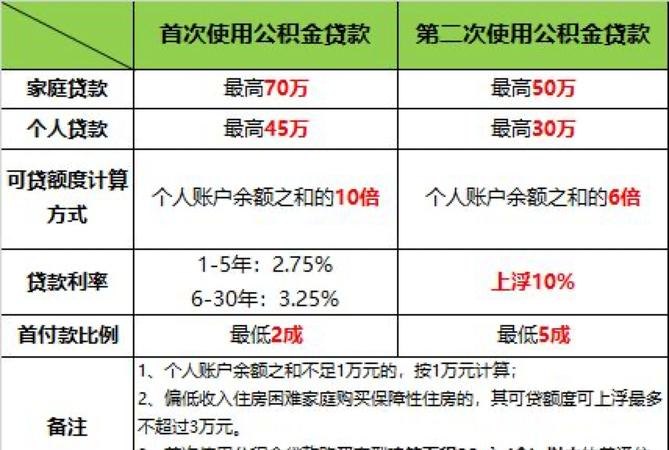

公积金贷款利率是指贷款人在使用公积金贷款时需要支付的利息金额。公积金贷款利率一般由央行规定,不同的贷款期限和贷款额度会有不同的利率水平。5年以上的公积金贷款利率会相对较低。

利率计算方式

公积金贷款利率的计算方式一般分为固定利率和浮动利率两种。固定利率是指在整个贷款期限内利率保持不变,而浮动利率则会根据市场情况进行调整。对于5年以上的公积金贷款,一般建议选择固定利率,可以避免市场波动带来的不确定性。

还款方式

公积金贷款的还款方式一般包括等额本息和等额本金两种。等额本息是指每月还款金额固定,但利息逐渐减少,本金逐渐增加;等额本金是指每月还款本金固定,但利息逐渐增加,总还款金额逐渐减少。选择合适的还款方式可以更好地规划财务。

5年以上公积金贷款利率是影响购房者还款压力和总利息支出的重要因素之一。购房者在选择5年以上的公积金贷款产品时,需要综合考虑贷款期限、利率水平、还款方式等因素,确保还款计划合理,并选择适合自身情况的贷款产品。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。