在当今经济环境下,农业企业的发展对于保障国家粮食安全、促进农村经济繁荣具有至关重要的意义,农业企业在发展过程中往往面临着资金短缺的问题,贷款融资成为了许多农业企业解决资金瓶颈的重要途径,农业企业应该如何有效地进行贷款融资呢?

了解贷款融资的渠道和方式

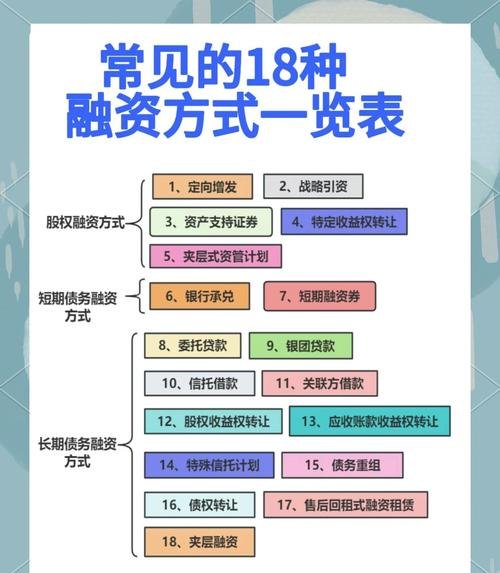

农业企业可以通过多种渠道获得贷款融资,常见的有银行贷款、政府扶持贷款、民间借贷等。

银行贷款是农业企业最主要的融资渠道之一,银行通常会根据农业企业的经营状况、信用评级、抵押物等因素来评估贷款风险,并确定贷款额度和利率,农业企业可以向当地的商业银行、农村信用社等金融机构申请贷款,在申请贷款时,农业企业需要准备详细的财务报表、贷款用途说明、抵押物清单等资料,并按照银行的要求进行填写和提交。

政府扶持贷款是指由政府部门提供的贷款支持,旨在鼓励和支持农业企业的发展,政府扶持贷款通常具有较低的利率、较长的还款期限和较为宽松的贷款条件,农业企业可以关注当地政府发布的相关政策和项目信息,积极申请政府扶持贷款,一些地区会为农业企业提供农业产业化贷款、农村小额贷款等扶持项目,农业企业可以根据自身的需求和条件选择合适的项目进行申请。

民间借贷是指个人之间或个人与企业之间的借贷行为,民间借贷的利率通常较高,但贷款手续相对简单,审批速度较快,农业企业可以通过向亲朋好友借款、向民间借贷机构借款等方式获得资金支持,民间借贷存在一定的风险,农业企业在选择民间借贷时需要谨慎考虑,确保借款合同的合法性和有效性,并注意防范借款风险。

提高自身的信用评级

信用评级是银行和其他金融机构评估贷款风险的重要依据之一,农业企业要想获得较高的贷款额度和较低的贷款利率,就需要提高自身的信用评级。

农业企业可以通过以下几个方面来提高自身的信用评级:

1、建立健全的财务管理制度:农业企业要建立健全的财务管理制度,规范财务核算和财务管理,确保财务报表的真实性和准确性。

2、按时还款:农业企业要按时偿还银行贷款和其他债务,保持良好的信用记录。

3、积极履行社会责任:农业企业要积极履行社会责任,关注环境保护、员工权益保护等方面的问题,树立良好的企业形象。

4、加强与金融机构的合作:农业企业要加强与金融机构的合作,及时了解金融机构的政策和产品信息,积极配合金融机构的工作。

准备充足的抵押物

抵押物是银行和其他金融机构在评估贷款风险时考虑的重要因素之一,农业企业要想获得较高的贷款额度和较低的贷款利率,就需要准备充足的抵押物。

农业企业可以准备的抵押物包括土地、房屋、设备、农产品等,在准备抵押物时,农业企业需要确保抵押物的合法性和有效性,并按照银行的要求进行评估和登记。

制定合理的贷款计划

农业企业在申请贷款融资时,需要制定合理的贷款计划,贷款计划应包括贷款金额、贷款用途、还款期限、还款方式等内容。

农业企业在制定贷款计划时,需要根据自身的经营状况和发展需求来确定贷款金额和贷款用途,农业企业需要合理安排还款期限和还款方式,确保按时偿还贷款本息。

选择合适的贷款时机

农业企业在选择贷款时机时,需要考虑市场行情、利率走势等因素。

在市场行情较好时,农业企业的产品价格较高,销售收入也相应增加,此时申请贷款融资可以获得较高的贷款额度和较低的贷款利率,在利率走势较低时,农业企业可以选择提前偿还贷款,以降低贷款成本。

加强与金融机构的沟通和合作

农业企业在贷款融资过程中,需要加强与金融机构的沟通和合作,农业企业可以通过参加金融机构组织的培训、研讨会等活动,了解金融机构的政策和产品信息,提高自身的融资能力。

农业企业还可以与金融机构建立长期的合作关系,通过定期沟通和交流,及时了解金融机构的需求和意见,为金融机构提供更好的服务和支持。

农业企业贷款融资是一项复杂的工作,需要农业企业充分了解贷款融资的渠道和方式,提高自身的信用评级,准备充足的抵押物,制定合理的贷款计划,选择合适的贷款时机,加强与金融机构的沟通和合作,只有这样,农业企业才能有效地解决资金短缺的问题,实现可持续发展。