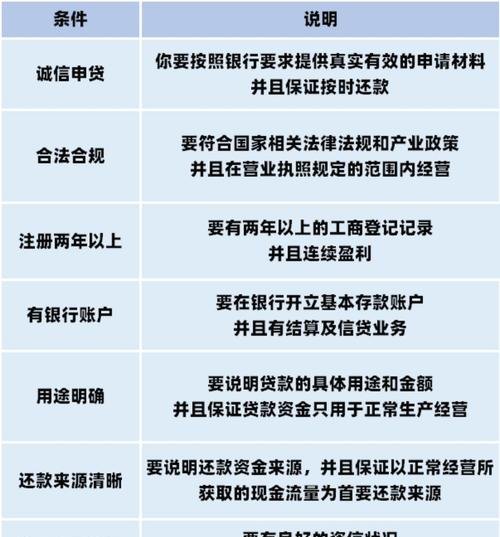

在当今经济环境下,小微企业作为经济发展的重要力量,其融资问题备受关注,小微企业能否获得抵押贷款成为了许多企业主关心的焦点。

小微企业抵押贷款的可行性

1、政策支持

近年来,政府出台了一系列支持小微企业发展的政策,包括鼓励金融机构加大对小微企业的信贷支持力度,许多金融机构也积极响应政策,推出了专门针对小微企业的抵押贷款产品,这些政策和产品为小微企业获得抵押贷款提供了有力的保障。

2、抵押物的多样性

小微企业可以提供多种抵押物来获得抵押贷款,除了传统的房产、土地等不动产外,还可以包括机器设备、存货、应收账款等动产,这为小微企业提供了更多的选择,也增加了其获得抵押贷款的机会。

3、市场需求

随着经济的发展,小微企业对资金的需求日益增长,而抵押贷款作为一种常见的融资方式,能够为小微企业提供稳定的资金来源,满足其生产经营、扩大规模等方面的需求,市场对小微企业抵押贷款的需求也在不断增加。

小微企业抵押贷款的限制

1、抵押物价值评估

抵押物的价值评估是决定小微企业能否获得抵押贷款的重要因素之一,由于小微企业的抵押物通常具有较高的风险性和不确定性,金融机构在进行评估时可能会面临一些困难,这可能导致抵押物价值被低估,从而影响小微企业获得贷款的额度。

2、信用风险

小微企业普遍存在信用记录不完善、信用评级较低等问题,这增加了其信用风险,金融机构在发放抵押贷款时,需要对小微企业的信用风险进行评估和控制,如果小微企业的信用风险过高,金融机构可能会拒绝其贷款申请。

3、贷款成本

小微企业由于规模较小、抗风险能力较弱,其贷款成本通常较高,这包括贷款利率、手续费、保证金等方面的费用,较高的贷款成本可能会增加小微企业的融资负担,影响其贷款的积极性。

小微企业获得抵押贷款的途径

1、银行贷款

银行是小微企业获得抵押贷款的主要途径之一,小微企业可以向银行提交贷款申请,并提供相关的抵押物和资料,银行会对小微企业的资质、抵押物价值等进行评估,并根据评估结果决定是否发放贷款。

2、小额贷款公司

小额贷款公司也是小微企业获得抵押贷款的一种选择,小额贷款公司通常具有审批速度快、贷款额度灵活等优点,其贷款利率相对较高,小微企业需要承担较高的融资成本。

3、互联网金融平台

互联网金融平台为小微企业提供了一种新的融资渠道,小微企业可以通过互联网金融平台提交贷款申请,并获得快速的审批和放款,互联网金融平台的风险相对较高,小微企业需要注意选择正规的平台。

小微企业获得抵押贷款的建议

1、完善企业管理制度

小微企业要获得抵押贷款,需要完善企业管理制度,包括财务制度、内部控制制度等,这有助于提高企业的信用评级,增加金融机构对企业的信任。

2、提高抵押物价值

小微企业可以通过提高抵押物的价值来增加获得抵押贷款的机会,对抵押物进行维护和保养,提高其市场价值;或者通过与供应商协商,获得更有利的采购价格,降低抵押物的成本。

3、加强信用建设

小微企业要加强信用建设,提高信用评级,这包括按时还款、保持良好的信用记录等,良好的信用记录有助于提高小微企业在金融机构中的信誉度,增加其获得贷款的机会。

4、选择合适的贷款机构

小微企业在选择贷款机构时,需要根据自身的实际情况和需求进行选择,如果企业需要快速获得贷款,可以选择小额贷款公司或互联网金融平台;如果企业需要稳定的资金来源,可以选择银行贷款。

小微企业能抵押贷款,但需要满足一定的条件和要求,政府、金融机构和小微企业自身都需要共同努力,为小微企业提供更多的融资支持和帮助,小微企业要不断完善自身的管理制度,提高抵押物价值,加强信用建设,选择合适的贷款机构,以获得更多的抵押贷款机会,实现自身的发展壮大。