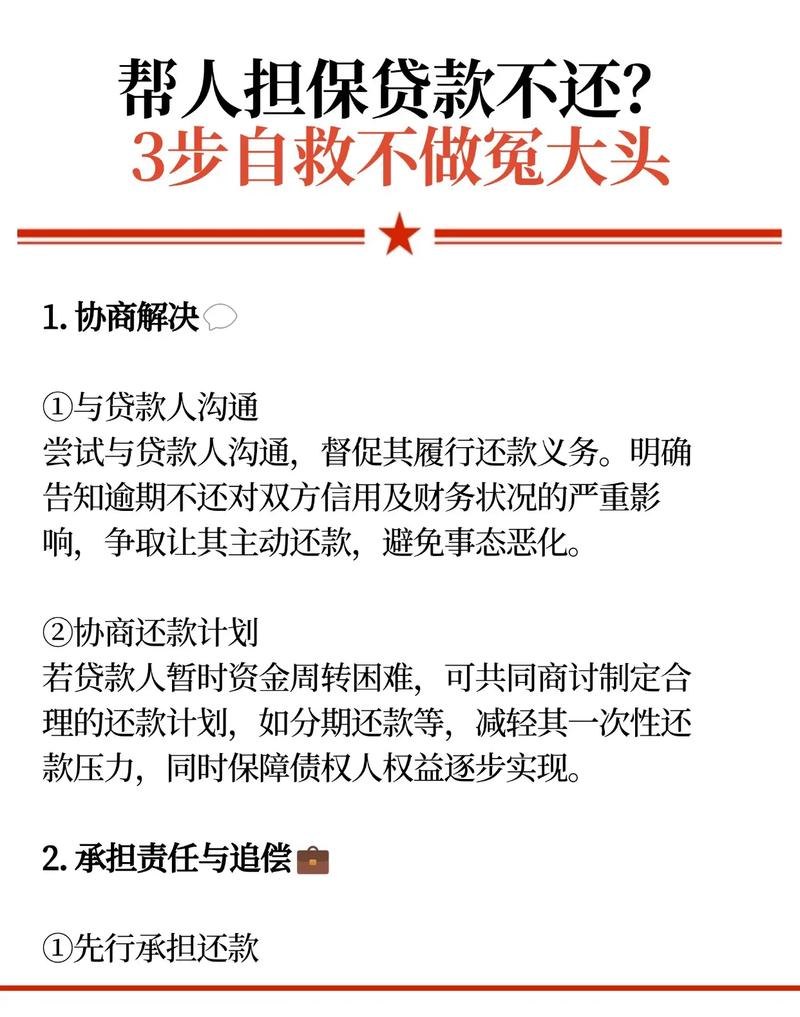

在商业世界中,银行贷款是企业获取资金以支持其运营和发展的重要途径之一,有时候企业可能会面临一些困难或出于某些原因,希望逃避银行贷款担保的责任,但需要明确的是,逃避银行贷款担保是一种不道德且可能带来严重后果的行为。

企业逃避银行贷款担保的动机

1、财务风险担忧

企业可能担心一旦承担贷款担保责任,在借款人无法按时偿还贷款时,自己将面临巨大的财务压力,特别是对于那些本身财务状况就较为脆弱的企业来说,这种担忧可能更为强烈。

2、商业关系变化

如果企业与借款人之间的商业关系出现问题,例如合作出现纠纷或不再信任对方,企业可能会试图通过逃避担保责任来保护自己的利益。

3、市场环境不确定性

在不确定的市场环境下,企业可能对未来的发展前景感到担忧,认为承担贷款担保可能会进一步增加其风险暴露。

企业可能采取的逃避方式

1、故意隐瞒信息

企业可能会在申请贷款担保时故意隐瞒一些重要信息,如借款人的不良信用记录、财务状况恶化等,这样银行可能在不知情的情况下批准了贷款担保申请,当问题出现时,企业就可以以不知情为由逃避责任。

2、拖延还款

企业可能会试图通过拖延时间来逃避担保责任,在借款人未能按时还款时,企业不积极配合银行采取追讨措施,而是拖延时间,希望问题能够自行解决。

3、转移资产

企业可能会在贷款担保之前或之后,将其部分或全部资产转移到其他地方,以减少在面临担保责任时可供执行的资产。

4、利用法律漏洞

企业可能会试图利用法律上的一些漏洞来逃避担保责任,在某些情况下,企业可能会以担保合同存在瑕疵为由,主张担保无效。

逃避银行贷款担保的后果

1、法律责任

逃避银行贷款担保是一种违约行为,企业可能会面临法律诉讼,银行有权要求企业承担担保责任,并通过法律途径追讨欠款,如果企业败诉,可能会面临巨额的赔偿和法律制裁。

2、信用受损

逃避银行贷款担保会严重损害企业的信用声誉,银行和其他金融机构会将企业的这种行为记录在案,这将对企业未来的融资和商业合作产生负面影响,其他合作伙伴也可能会因为企业的不良信用记录而拒绝与其合作。

3、商业信誉受损

企业的行为不仅会影响其与金融机构的关系,还会影响其在整个商业界的信誉,消费者和供应商可能会对企业的诚信产生怀疑,这将对企业的销售和供应链管理带来困难。

4、经济损失

如果企业最终被要求承担担保责任,可能会面临巨大的经济损失,这可能包括直接支付借款人的欠款、承担法律诉讼费用以及可能的声誉损失带来的间接经济损失。

正确应对银行贷款担保的方法

1、谨慎评估风险

在决定是否为他人提供贷款担保之前,企业应该对借款人的信用状况、还款能力和商业前景进行全面的评估,只有在认为借款人具有足够的还款能力和信用风险可控的情况下,才应该考虑提供担保。

2、签订明确的担保合同

企业应该与银行签订明确的担保合同,明确双方的权利和义务,担保合同应该包括担保的范围、期限、还款方式等重要条款,以避免在出现问题时产生争议。

3、加强风险管理

企业应该建立健全的风险管理体系,及时监控借款人的还款情况和财务状况,如果发现借款人出现还款困难或信用风险增加的迹象,企业应该及时采取措施,如要求借款人提供额外的担保或提前收回贷款。

4、积极配合银行

如果借款人未能按时还款,企业应该积极配合银行采取追讨措施,这包括提供相关的信息和协助银行进行调查,以尽快解决问题。

企业逃避银行贷款担保是一种不道德且可能带来严重后果的行为,企业应该认识到承担贷款担保责任的重要性,并采取正确的方法来管理和应对这种风险,通过谨慎评估风险、签订明确的担保合同、加强风险管理和积极配合银行等措施,企业可以更好地保护自己的利益,同时维护良好的商业信誉和信用声誉。