在商业领域中,企业的资金运作和资产配置至关重要,企业自建房是许多企业的一项重要资产,关于企业自建房能否用于抵押贷款购买其他资产这一问题,却存在着诸多争议和需要深入探讨的方面。

企业自建房具有一定的独特性,它是企业通过自身的资金投入、土地购置、建筑施工等一系列活动所形成的固定资产,这些房产通常位于企业的特定区域,可能与企业的生产经营活动紧密相关,如作为员工宿舍、仓库等,企业自建房的价值评估也具有一定的复杂性,其价值不仅受到地理位置、房屋面积、建筑质量等因素的影响,还可能与企业的行业特点、市场需求等因素相关联。

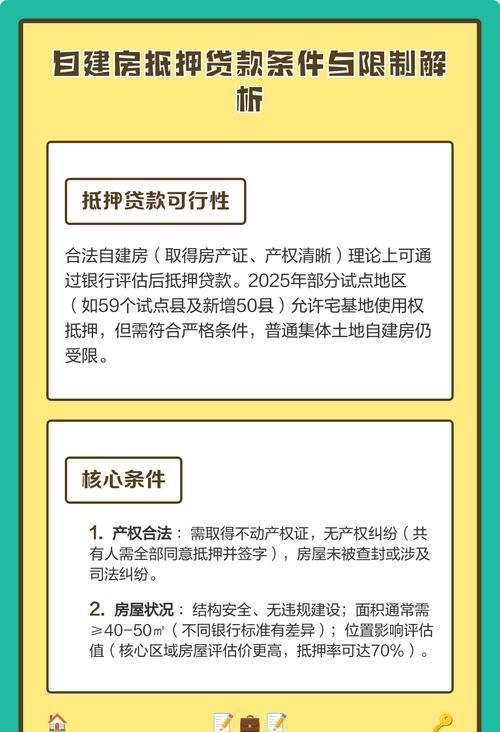

从理论上来说,企业自建房似乎具备用于抵押贷款购买其他资产的可能性,从法律层面来看,在一些国家和地区,企业的房产在符合一定条件的情况下是可以作为抵押物进行贷款的,只要企业拥有合法的产权证明,并且房产的价值能够得到合理的评估,那么就有可能通过抵押房产获得贷款资金,从金融机构的角度来看,他们通常会根据抵押物的价值和风险状况来决定是否提供贷款以及贷款的额度,如果企业自建房的价值较高,且市场前景良好,那么金融机构可能会考虑将其作为抵押物来支持企业的其他投资或购买行为。

在实际操作中,企业自建房用于抵押贷款购买其他资产也面临着诸多挑战和风险。

法律风险,不同国家和地区对于企业房产抵押的法律规定存在差异,有些地方可能对企业自建房抵押的范围、程序等有严格的限制,企业需要仔细了解当地的法律法规,确保自己的行为符合法律要求,否则,一旦出现法律纠纷,不仅可能导致贷款无法获得,还可能面临法律责任。

市场风险,企业自建房的市场价值是动态变化的,受到宏观经济环境、房地产市场供求关系等多种因素的影响,如果在贷款期间,房产市场出现下滑,企业自建房的价值可能会低于贷款时的评估价值,这可能导致企业面临抵押物不足的风险,甚至可能引发违约风险。

再者是财务风险,企业通过抵押自建房获得贷款购买其他资产后,如果新资产的收益无法覆盖贷款本息,那么企业将面临财务压力,如果企业无法按时偿还贷款,不仅会影响企业的信用记录,还可能导致房产被拍卖,给企业带来更大的损失。

还有管理风险,企业需要对自建房的抵押和贷款使用进行有效的管理,确保资金的合理使用和贷款的按时偿还,如果管理不善,可能会导致资金浪费、投资失误等问题,进一步加剧企业的财务风险。

企业在考虑是否用自建房抵押贷款购买其他资产时,应该如何权衡利弊呢?

企业需要对自身的财务状况和资金需求进行全面评估,如果企业有明确的投资计划,且新资产的预期收益能够弥补贷款成本和风险,那么可以适当考虑利用自建房进行抵押贷款,但在做出决策之前,企业必须制定详细的还款计划,确保有足够的现金流来偿还贷款。

企业要加强对自建房抵押和贷款过程的管理,选择合适的金融机构,确保贷款合同条款清晰明确,避免出现法律漏洞,要密切关注市场动态,及时调整投资策略,降低市场风险。

企业自建房能否抵押贷款购买其他资产是一个需要谨慎考虑的问题,虽然在理论上存在可能性,但实际操作中面临着诸多风险和挑战,企业需要在充分了解法律法规、市场情况和自身财务状况的基础上,做出明智的决策,以确保企业的资金安全和可持续发展,政府和金融机构也应该加强对企业房产抵押的监管和指导,促进企业的健康发展。