详细描述:

随着人们对于房产投资的需求增加,越来越多的人开始考虑购买第二套房子。而对于购房者来说,贷款是购买房屋的常见方式之一。在中国,公积金贷款是一种常见的住房贷款方式,许多购房者都会选择使用公积金贷款来购买自己的第一套房子。第二套房子是否也可以通过公积金贷款来购买呢?如果可以,使用公积金贷款购买第二套房子是否会比普通商业贷款更划算呢?本文将对这些问题进行详细探讨。

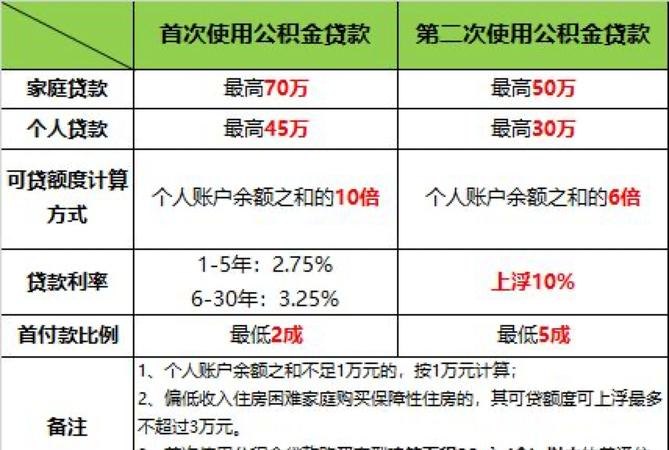

我们需要了解公积金贷款的基本情况。公积金贷款是指购买者可以利用自己在公积金账户中存储的资金进行贷款,而不需要支付高额的利息。公积金贷款通常具有较低的利率和较长的还款期限,这使得购房者能够以较低的成本和较长的时间来偿还贷款。

对于第二套房子来说,情况可能会有所不同。根据中国的住房政策,购买第二套房子的人将被视为非刚需购房者,其购房贷款将被归类为商业贷款。商业贷款的利率通常较高,且还款期限较短,相对于公积金贷款来说,成本会更高。第二套房子是否可以通过公积金贷款购买,以及是否能够享受较低的利率和较长的还款期限,取决于当地的政策规定和银行的政策要求。

在一些地区,购买第二套房子的人也可以通过公积金贷款来购买,但是在利率和还款期限方面可能会有所不同。有些地方规定,购买第二套房子的人可以享受与购买第一套房子相同的利率和还款期限。这意味着购买第二套房子的人可以通过公积金贷款来获得更低的利率和更长的还款期限,从而减轻购房负担。也有些地方规定,购买第二套房子的人将被视为非刚需购房者,其公积金贷款将被归类为商业贷款,利率和还款期限将与商业贷款相同。在购买第二套房子时,需要根据当地政策来确定是否可以使用公积金贷款以及相关的利率和还款期限。

购买第二套房子时,还需要考虑到自身的经济状况和还款能力。即使可以使用公积金贷款购买第二套房子,如果购房者的收入情况无法满足还款要求,银行也可能不会批准贷款申请。在购买第二套房子之前,购房者需要充分评估自己的经济状况,确保能够承担得起贷款的还款压力。

第二套房子是否可以通过公积金贷款来购买,以及是否能够享受更低的利率和更长的还款期限,取决于当地的政策规定和银行的政策要求。购买第二套房子时,购房者需要了解当地的政策情况,并根据自身的经济状况来决定是否使用公积金贷款。无论选择公积金贷款还是商业贷款,购房者都需要合理规划自己的还款能力,确保能够按时还款,避免贷款逾期和信用记录受损。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。