在购房过程中,很多人会选择使用公积金贷款来帮助支付房屋的购买费用。60万公积金贷款30年是一种比较常见的贷款方式。在这种贷款方式下,借款人需要每月按照等额本金的方式还款,即每月固定数额的本金还款金额,随着时间的推移,利息支出逐渐减少,本金还款逐渐增加。

让我们来详细了解60万公积金贷款30年等额本金每月还本金的计算方式。假设借款金额为60万,贷款期限为30年,年利率为4%,根据等额本金还款的原则,我们可以通过以下公式来计算每月应还的本金金额:

每月应还本金 = 贷款总额 / 还款月数

在这个例子中,每月应还本金 = 600,000 / (30 * 12) = 1,666.67元

接下来,我们来计算每月的利息支出。由于每个月的贷款余额在逐渐减少,因此每个月的利息支出也会逐渐减少。利息支出可以通过以下公式来计算:

每月应还利息 = 剩余本金 * 月利率

月利率 = 年利率 / 12 = 0.04 / 12 = 0.00333

假设第一个月的剩余本金为60万,那么第一个月的利息支出为:

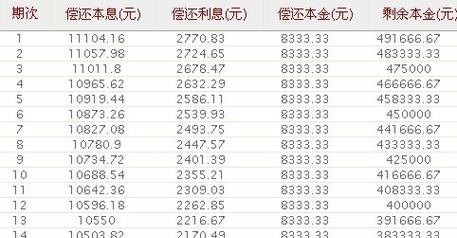

每月应还利息 = 600,000 * 0.00333 = 2,000元

通过以上计算,我们可以得出每月的还款额为本金和利息之和,即:

每月还款额 = 每月应还本金 + 每月应还利息

在这个例子中,第一个月的还款额为1,666.67 + 2,000 = 3,666.67元

随着时间的推移,每个月的本金还款金额会逐渐增加,而利息支出会逐渐减少。在30年的贷款期限内,借款人可以完成全部60万的还款。

60万公积金贷款30年等额本金每月还本金是一种比较合理的贷款方式。通过等额本金的方式,借款人可以更快地减少贷款余额,减少支付的利息支出,从而更快地实现贷款的还清。借款人需要在还款初期承担较高的还款压力,但随着时间的推移,还款压力会逐渐减轻。

60万公积金贷款30年等额本金每月还本金是一种灵活且高效的贷款方式,适合有一定还款能力的借款人选择。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。