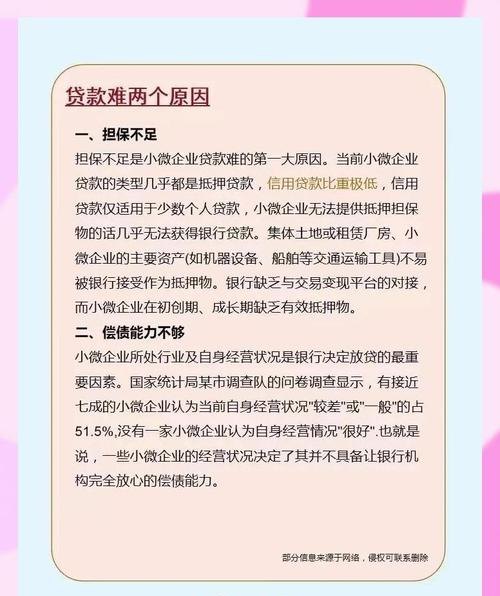

在企业发展的过程中,资金往往是至关重要的因素之一,当企业面临资金需求时,抵押贷款是一种常见的融资方式,了解企业办理抵押贷款的流程,对于顺利获得贷款并合理利用资金具有重要意义。

贷款前的准备

1、明确贷款需求和用途

企业需要明确自身的贷款需求,包括贷款金额、贷款期限等,要确定贷款的用途,确保符合银行的规定和要求,贷款用途可以是用于企业的生产经营、设备购置、扩大规模等,但不能用于投资高风险的项目或个人消费。

2、整理财务资料

企业需要整理好近一段时间的财务报表,包括资产负债表、利润表、现金流量表等,以展示企业的财务状况和经营成果,还需要提供其他相关的财务资料,如银行存款证明、应收账款清单、存货清单等,以便银行评估企业的还款能力。

3、选择合适的银行

企业可以根据自身的情况和需求,选择合适的银行进行贷款申请,在选择银行时,要考虑银行的信誉、贷款利率、贷款审批流程等因素,可以通过咨询其他企业、查阅相关资料或咨询专业的金融机构等方式,了解不同银行的特点和优势。

4、准备抵押物

企业需要准备符合银行要求的抵押物,抵押物可以是企业的固定资产,如土地、房屋、设备等,也可以是企业的流动资产,如应收账款、存货等,抵押物的价值要足够覆盖贷款金额,并且要符合银行的评估标准。

贷款申请

1、填写贷款申请表

企业需要填写银行提供的贷款申请表,包括企业基本信息、贷款申请金额、贷款期限、贷款用途、还款方式等内容,填写申请表时,要确保信息真实、准确、完整。

2、提交申请资料

企业将准备好的申请资料提交给银行,申请资料包括贷款申请表、财务报表、抵押物清单、营业执照、组织机构代码证、税务登记证、法定代表人身份证明等,提交申请资料时,要按照银行的要求进行整理和装订。

3、银行受理和审核

银行收到企业的申请资料后,会进行受理和审核,审核的内容包括企业的基本情况、财务状况、抵押物价值、信用记录等,银行会通过查阅资料、实地考察、与企业沟通等方式,对企业进行全面的评估。

抵押物评估

1、选择评估机构

银行会选择专业的评估机构对抵押物进行评估,评估机构会根据抵押物的类型、市场价值、使用年限等因素,对抵押物进行评估,并出具评估报告。

2、评估抵押物价值

评估机构会对抵押物进行现场勘查和市场调研,了解抵押物的实际情况和市场价值,评估报告中会明确抵押物的评估价值,作为银行确定贷款额度的重要依据。

贷款审批

1、银行内部审批

银行收到评估报告后,会进行内部审批,审批的内容包括贷款金额、贷款期限、贷款利率、还款方式、抵押物价值等,银行会根据企业的综合情况和风险评估,做出是否批准贷款的决定。

2、上级审批

如果银行内部审批通过,贷款申请还需要经过上级审批,上级审批的内容主要是对贷款申请的合规性和风险进行审核,如果上级审批通过,贷款申请就可以进入下一步流程。

签订贷款合同

1、协商合同条款

银行和企业会就贷款合同的条款进行协商,包括贷款金额、贷款期限、贷款利率、还款方式、抵押物处置等内容,协商的过程中,双方要充分沟通,确保合同条款符合双方的利益和要求。

2、签订贷款合同

协商一致后,银行和企业会签订贷款合同,贷款合同是双方的法律文件,具有法律效力,合同中会明确双方的权利和义务,以及贷款的相关条款和条件。

办理抵押物登记

1、准备登记资料

企业需要准备好办理抵押物登记的相关资料,包括贷款合同、评估报告、抵押物清单、营业执照、组织机构代码证、税务登记证、法定代表人身份证明等。

2、前往登记部门办理登记

企业将准备好的登记资料提交给当地的登记部门,办理抵押物登记手续,登记部门会对抵押物进行审核,确认抵押物的合法性和有效性,登记完成后,登记部门会出具抵押物登记证明。

放款

1、银行放款

企业办理完抵押物登记手续后,银行会按照贷款合同的约定,将贷款金额发放到企业的指定账户。

2、企业使用贷款

企业收到贷款后,可以按照贷款合同的约定,将贷款用于企业的生产经营、设备购置、扩大规模等用途。

还款

1、按时还款

企业需要按照贷款合同的约定,按时足额还款,还款方式可以是等额本息还款、等额本金还款、先息后本还款等,企业要提前了解还款方式和还款期限,确保按时还款。

2、提前还款

如果企业有足够的资金,也可以提前还款,提前还款需要提前通知银行,并按照银行的要求办理相关手续,提前还款可以减少企业的利息支出,但可能会涉及到一定的违约金。

企业办理抵押贷款的流程包括贷款前的准备、贷款申请、抵押物评估、贷款审批、签订贷款合同、办理抵押物登记、放款和还款等环节,企业在办理抵押贷款时,要了解相关的流程和要求,准备好相关的资料,选择合适的银行和抵押物,确保贷款申请顺利通过,企业要合理利用贷款资金,提高资金使用效率,确保按时足额还款,维护企业的良好信用记录。