一、引言

在当今竞争激烈的商业环境中,企业的发展离不开充足的资金支持,融资是企业获取资金以实现扩张、创新和运营的重要手段,随着金融市场的不断发展和创新,各种融资方式层出不穷,其中ABS贷款(Asset-Backed Securitization Loan,即资产证券化贷款)作为一种独特的融资方式,逐渐受到企业的关注和青睐,本文将对ABS贷款的概念、特点、运作流程以及其在企业融资中的应用进行深入探讨,旨在帮助企业更好地了解和运用这一融资方式。

二、ABS贷款的概念与特点

(一)概念

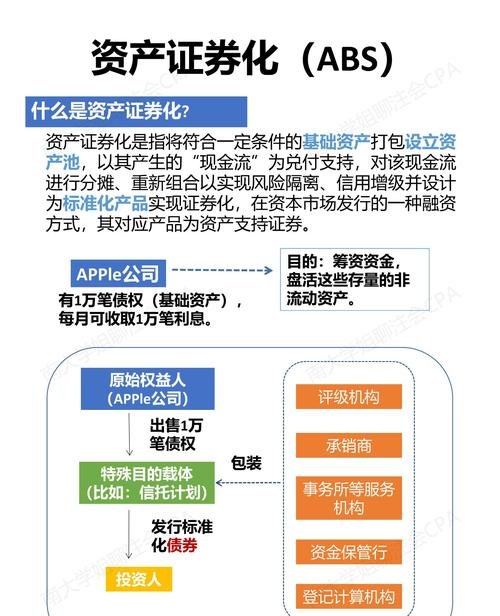

ABS贷款是指将企业的特定资产(如应收账款、住房抵押贷款、基础设施收费等)打包成资产池,然后以该资产池为基础发行证券进行融资的一种方式,通过将流动性较差的资产转化为可交易的证券,ABS贷款为企业提供了一种新的融资渠道,同时也实现了资产的风险转移和信用增级。

(二)特点

1、拓宽融资渠道

传统的企业融资方式主要依赖于银行贷款、股权融资等,而ABS贷款可以将企业的资产进行证券化,吸引更多的投资者参与融资,从而拓宽了企业的融资渠道。

2、提高资产流动性

ABS贷款将原本流动性较差的资产转化为证券,在金融市场上进行交易,提高了资产的流动性,使企业能够更灵活地管理资产。

3、降低融资成本

由于ABS贷款通过信用增级等手段提高了证券的信用等级,从而降低了融资成本,与传统融资方式相比,企业可以以更低的利率获得资金。

4、风险分散

ABS贷款将资产池的风险分散给众多投资者,降低了单个投资者的风险集中度,提高了整个融资体系的稳定性。

5、创新灵活

ABS贷款的运作方式具有较强的创新性和灵活性,可以根据企业的不同需求和资产特点进行定制化设计,满足企业多样化的融资需求。

三、ABS贷款的运作流程

(一)确定基础资产

企业首先需要确定适合进行证券化的基础资产,这些资产通常具有稳定的现金流和可预测性,常见的基础资产包括应收账款、住房抵押贷款、信用卡应收账款、基础设施收费等。

(二)组建资产池

企业将选定的基础资产汇集在一起,组建资产池,在组建资产池的过程中,需要对基础资产进行筛选、评估和分类,确保资产池的质量和稳定性。

(三)设立特殊目的机构(SPV)

为了实现资产的隔离和风险转移,企业需要设立特殊目的机构(SPV),SPV是一个独立的法律实体,专门用于发行证券和管理资产池,SPV的设立可以确保基础资产与企业的其他资产和负债相隔离,提高证券的信用等级。

(四)信用增级

为了提高证券的信用等级,吸引更多的投资者参与融资,企业需要对证券进行信用增级,信用增级的方式包括内部信用增级和外部信用增级,内部信用增级主要通过提高资产池的质量、设置优先/次级结构等方式实现;外部信用增级主要通过第三方担保、保险等方式实现。

(五)证券发行与销售

在信用增级完成后,SPV可以根据资产池的情况发行证券,并通过承销商在金融市场上进行销售,证券的发行可以采用公募或私募的方式,具体取决于企业的融资需求和市场情况。

(六)资金管理与还款

证券发行所筹集的资金将由SPV进行管理,并按照预定的还款计划向投资者支付本息,企业需要按照合同约定向SPV提供基础资产的相关信息和现金流,确保SPV能够按时足额支付本息。

(七)资产管理与监督

在ABS贷款的运作过程中,企业需要对基础资产进行资产管理和监督,确保资产的质量和现金流的稳定性,SPV也需要对证券的发行和交易进行监督,确保融资活动的合规性和透明度。

四、ABS贷款在企业融资中的应用

(一)应收账款融资

应收账款是企业日常经营中常见的资产之一,通过将应收账款进行证券化,企业可以提前回笼资金,提高资金使用效率,一家制造业企业可以将其对下游客户的应收账款打包成资产池,发行ABS贷款进行融资,这样,企业不仅可以获得资金支持,还可以将应收账款的风险转移给投资者。

(二)住房抵押贷款融资

住房抵押贷款是银行等金融机构的重要业务之一,通过将住房抵押贷款进行证券化,银行可以实现资金的回笼和风险的转移,一家银行可以将其发放的住房抵押贷款打包成资产池,发行ABS贷款进行融资,这样,银行不仅可以获得资金支持,还可以将住房抵押贷款的风险分散给投资者。

(三)基础设施收费融资

基础设施建设是国家经济发展的重要支撑,通过将基础设施收费进行证券化,政府和企业可以获得资金支持,加快基础设施建设的步伐,一家高速公路管理公司可以将其对高速公路的收费权打包成资产池,发行ABS贷款进行融资,这样,高速公路管理公司不仅可以获得资金支持,还可以将收费权的风险转移给投资者。

(四)中小企业融资

中小企业是国民经济的重要组成部分,但由于其规模较小、信用等级较低等原因,融资困难一直是制约其发展的重要因素,通过将中小企业的应收账款、知识产权等资产进行证券化,中小企业可以获得融资支持,缓解融资难题,一家科技型中小企业可以将其对客户的应收账款打包成资产池,发行ABS贷款进行融资,这样,中小企业不仅可以获得资金支持,还可以将应收账款的风险转移给投资者。

五、ABS贷款面临的挑战与风险

(一)法律法规不完善

ABS贷款作为一种新兴的融资方式,相关的法律法规还不够完善,这给ABS贷款的运作带来了一定的风险,在资产证券化的过程中,可能会涉及到资产的转移、证券的发行和交易等多个环节,需要完善相关的法律法规来规范这些行为。

(二)信用评级机构的独立性和专业性不足

信用评级机构在ABS贷款的运作中起着重要的作用,但目前我国信用评级机构的独立性和专业性还存在一定的不足,这可能会导致信用评级结果的不准确和不公正,从而影响投资者的决策。

(三)市场风险

ABS贷款的市场风险主要包括利率风险、汇率风险和信用风险等,利率风险是指由于市场利率的波动而导致证券价格下跌的风险;汇率风险是指由于汇率的波动而导致证券价格下跌的风险;信用风险是指由于基础资产的质量下降或债务人违约而导致投资者遭受损失的风险。

(四)操作风险

ABS贷款的操作风险主要包括信息披露不充分、内部控制不完善、人员素质不高等,信息披露不充分可能会导致投资者对证券的了解不足,从而影响投资决策;内部控制不完善可能会导致资产的管理和运作出现漏洞,从而影响证券的信用等级;人员素质不高可能会导致操作失误,从而影响证券的发行和交易。

六、结论

ABS贷款作为一种创新的融资方式,具有拓宽融资渠道、提高资产流动性、降低融资成本、风险分散等优点,在企业融资中得到了广泛的应用,ABS贷款也面临着法律法规不完善、信用评级机构的独立性和专业性不足、市场风险和操作风险等挑战和风险,企业在运用ABS贷款进行融资时,需要充分了解其运作流程和风险特点,加强风险管理,选择合适的基础资产和信用增级方式,确保融资活动的顺利进行,政府和监管部门也需要加强对ABS贷款的监管,完善相关的法律法规,提高信用评级机构的独立性和专业性,促进ABS贷款市场的健康发展。