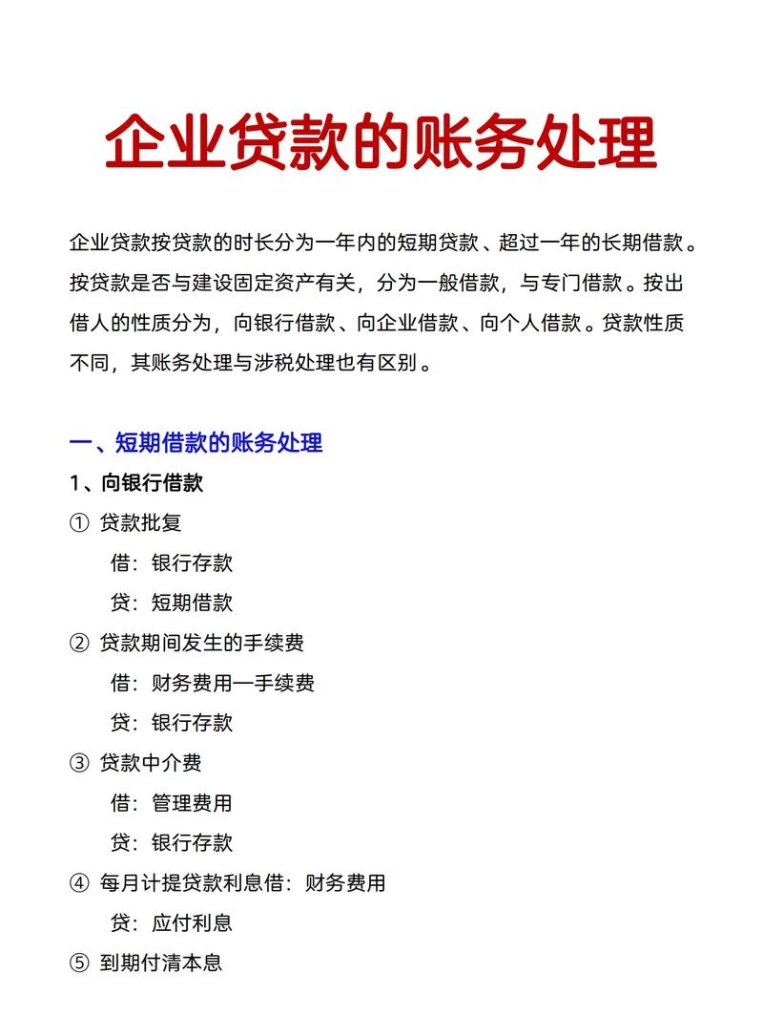

在企业的经营过程中,资金往往是企业发展的关键要素之一,当企业面临资金短缺时,向银行申请贷款是一种常见的解决方式,银行贷款为企业提供了必要的资金支持,有助于企业扩大生产、进行技术创新、改善经营状况等,企业收到银行贷款后,需要进行一系列准确、规范的账务处理,以确保财务信息的真实性、准确性和合规性,本文将详细探讨企业收到银行贷款的账务处理流程及相关要点。

银行贷款的种类及特点

银行贷款根据不同的标准可以分为多种类型,按贷款期限可分为短期贷款(一般为一年以内)、中期贷款(一至五年)和长期贷款(五年以上);按贷款用途可分为流动资金贷款、固定资产贷款、项目贷款等,不同类型的银行贷款在账务处理上可能会有一些细微的差别,但总体的处理原则和方法是相似的。

企业在选择银行贷款时,需要综合考虑自身的资金需求、还款能力、贷款成本等因素,要与银行充分沟通,了解贷款的条件、利率、还款方式等具体内容,以便在账务处理中能够准确地进行记录和核算。

企业收到银行贷款的账务处理流程

1、贷款获批并收到款项

当企业的贷款申请获得银行批准后,银行会将贷款款项发放到企业的指定账户,企业财务人员在收到银行的收款通知后,应首先进行以下账务处理:

借:银行存款

贷:短期借款/长期借款(根据贷款期限确定科目)

根据贷款合同的约定,可能需要支付一些手续费等费用,如果支付了手续费,账务处理如下:

借:财务费用

贷:银行存款

2、计提利息

银行贷款通常是按季或按月计提利息,企业应根据贷款合同约定的利率和借款期限,计算每期应计提的利息金额,计提利息的账务处理如下:

借:财务费用

贷:应付利息

每期支付利息时,账务处理如下:

借:应付利息

贷:银行存款

3、偿还贷款本金

贷款到期时,企业需要按照合同约定偿还贷款本金,账务处理如下:

借:短期借款/长期借款

贷:银行存款

4、利息调整

如果企业在贷款期间存在利息调整的情况,例如贷款合同约定的利率与实际利率不一致,或者企业采用了浮动利率等情况,需要进行利息调整的账务处理,利息调整的金额通过“利息调整”科目进行核算,具体的账务处理方法根据实际情况而定,一般是在每期计提利息时,按照实际利率计算的利息金额与按合同约定利率计算的利息金额之间的差额,调整“利息调整”科目余额。

银行贷款账务处理的注意事项

1、准确记录贷款信息

企业在进行账务处理时,要确保准确记录贷款的相关信息,包括贷款金额、贷款期限、利率、还款方式、手续费等,这些信息对于后续的账务核算和财务报表编制都非常重要。

2、合理划分利息费用

企业应根据贷款的用途和受益期间,合理划分利息费用,对于用于生产经营的贷款利息,应计入当期的财务费用;对于用于构建固定资产的贷款利息,符合资本化条件的部分应计入固定资产成本,不符合资本化条件的部分计入当期财务费用。

3、关注贷款合同条款

企业要仔细阅读贷款合同条款,了解合同中关于还款、利息调整、违约责任等方面的规定,在账务处理中,要严格按照合同条款执行,避免出现违约风险。

4、定期进行账务核对

企业应定期与银行进行账务核对,确保企业的账务记录与银行的对账单一致,如有差异,应及时查明原因并进行调整。

5、做好财务报表披露

企业在编制财务报表时,要如实披露银行贷款的相关信息,包括贷款金额、期限、利率、还款情况等,这有助于投资者、债权人等利益相关者了解企业的财务状况和偿债能力。

案例分析

为了更好地说明企业收到银行贷款的账务处理,下面通过一个案例进行分析。

假设A公司于2023年1月1日向银行申请了一笔为期三年的流动资金贷款,贷款金额为1000万元,年利率为6%,按月计提利息,到期一次还本付息,手续费为贷款金额的0.5%。

1、贷款获批并收到款项

借:银行存款10000000

贷:短期借款10000000

借:财务费用50000

贷:银行存款50000

2、计提利息

每月应计提的利息金额=10000000×6%÷12=50000(元)

借:财务费用50000

贷:应付利息50000

3、偿还贷款本金

2026年1月1日,贷款到期,A公司偿还贷款本金。

借:短期借款10000000

贷:银行存款10000000

4、利息调整

假设在贷款期间,由于市场利率下降,A公司与银行协商调整了贷款利率,调整后的年利率为5%,从2024年1月1日起按照新的利率计算利息。

2024年1月1日至2026年1月1日期间,每月应计提的利息金额=10000000×5%÷12≈41667(元)

每月利息调整金额=50000-41667=8333(元)

借:财务费用41667

借:利息调整8333

贷:应付利息50000

通过以上案例可以看出,企业收到银行贷款后的账务处理需要严格按照相关规定和合同条款进行,准确记录贷款信息,合理划分利息费用,关注贷款合同条款,定期进行账务核对,并做好财务报表披露,只有这样,才能确保企业的财务信息真实、准确、合规,为企业的经营决策提供可靠的依据。

企业收到银行贷款后的账务处理是企业财务管理的重要内容之一,企业应充分了解银行贷款的种类和特点,按照规定的账务处理流程进行操作,并注意相关的注意事项,通过准确、规范的账务处理,企业可以更好地管理贷款资金,合理控制财务风险,提高资金使用效率,为企业的可持续发展奠定坚实的基础,企业财务人员应不断学习和掌握相关的财务知识和政策法规,提高自身的业务水平和综合素质,以适应企业日益复杂的财务管理需求。