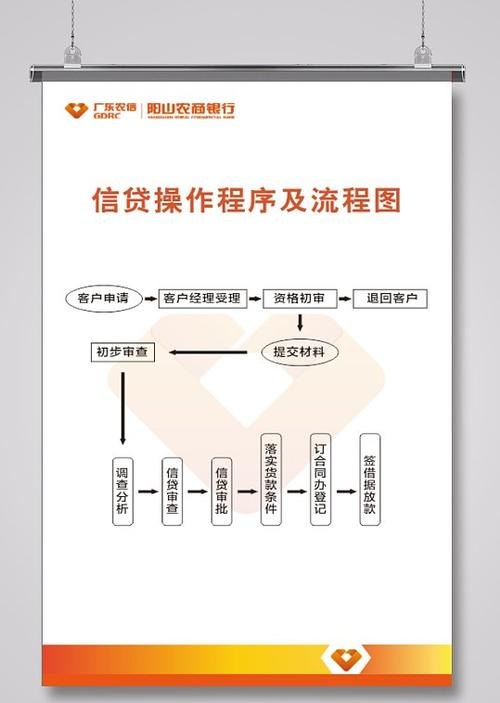

银行贷款对于企业单位的发展至关重要,而贷款审核则是确保银行资金安全和合理投放的关键环节,本文详细阐述了企业单位银行贷款的几个审核要点,包括企业基本情况、财务状况、经营能力、信用状况、贷款用途等方面,旨在帮助银行从业人员更全面、深入地了解企业,做出科学合理的贷款决策。

一、引言

在当今经济环境下,企业单位为了实现自身的发展目标,往往需要通过银行贷款来获取资金支持,银行作为资金的提供者,需要对企业单位进行严格的审核,以评估其还款能力和信用风险,只有通过全面、细致的审核,银行才能确保贷款资金的安全,同时也为企业提供合理的融资渠道,深入了解企业单位银行贷款的审核要点具有重要的现实意义。

二、企业基本情况审核

(一)企业注册信息

审核企业的注册地址、经营范围、注册资本、法定代表人等基本信息是否真实、准确、合法,这些信息可以反映企业的合法性和稳定性,对于判断企业的经营能力和信用状况具有重要意义。

(二)企业经营历史

了解企业的经营历史,包括成立时间、经营年限、主要业务变更等情况,较长的经营历史通常意味着企业具有一定的市场经验和稳定的客户基础,有利于降低银行的风险。

(三)企业股权结构

审核企业的股权结构,包括股东背景、股权比例、股权变更等情况,合理的股权结构有利于企业的治理和发展,同时也可以反映企业的控制权和经营稳定性。

三、财务状况审核

(一)资产状况

审核企业的资产规模、资产结构、资产质量等情况,重点关注企业的固定资产、流动资产、无形资产等主要资产的状况,以及资产的折旧、摊销、减值准备等情况。

(二)负债状况

审核企业的负债规模、负债结构、负债成本等情况,重点关注企业的短期负债、长期负债、流动比率、速动比率等指标,以及企业的偿债能力和信用风险。

(三)盈利能力

审核企业的盈利能力,包括营业收入、净利润、毛利率、净利率等指标,重点关注企业的主营业务收入和利润情况,以及企业的盈利能力是否稳定、可持续。

(四)现金流量

审核企业的现金流量状况,包括经营活动现金流量、投资活动现金流量、筹资活动现金流量等情况,重点关注企业的经营活动现金流量是否充足,是否能够满足企业的日常经营和偿债需求。

四、经营能力审核

(一)市场竞争力

审核企业的市场竞争力,包括市场份额、产品质量、技术水平、品牌影响力等情况,重点关注企业在同行业中的地位和竞争优势,以及企业的市场拓展能力和创新能力。

(二)经营管理水平

审核企业的经营管理水平,包括企业的组织架构、管理制度、人员素质、内部控制等情况,重点关注企业的管理效率和决策能力,以及企业的风险控制能力和合规经营情况。

(三)销售渠道

审核企业的销售渠道,包括销售网络、销售模式、客户群体等情况,重点关注企业的销售渠道是否稳定、畅通,以及企业的市场覆盖范围和客户忠诚度。

(四)供应链管理

审核企业的供应链管理水平,包括供应商关系、采购管理、库存管理、物流配送等情况,重点关注企业的供应链稳定性和协同性,以及企业的成本控制能力和效率提升空间。

五、信用状况审核

(一)银行信用记录

审核企业在银行的信用记录,包括贷款还款情况、信用卡使用情况、银行保函等情况,重点关注企业是否有逾期还款、不良信用记录等情况,以及企业的信用状况是否良好。

(二)社会信用记录

审核企业的社会信用记录,包括工商行政处罚、税务违法记录、法院诉讼记录等情况,重点关注企业是否有违法违规行为,以及企业的社会信用状况是否良好。

(三)信用评级

审核企业的信用评级,包括内部信用评级和外部信用评级,重点关注企业的信用评级是否符合银行的要求,以及企业的信用风险是否可控。

六、贷款用途审核

(一)贷款用途合法性

审核企业的贷款用途是否合法、合规,是否符合国家产业政策和银行的信贷政策,重点关注企业是否将贷款用于投资、炒股、炒房等非法用途,以及企业的贷款用途是否符合银行的风险控制要求。

(二)贷款用途合理性

审核企业的贷款用途是否合理、必要,是否与企业的经营计划和发展目标相匹配,重点关注企业的贷款用途是否具有可行性和可持续性,以及企业的贷款用途是否能够产生预期的经济效益。

(三)贷款用途真实性

审核企业的贷款用途是否真实、有效,是否与企业提供的资料和信息相符,重点关注企业是否存在虚假贷款用途、挪用贷款资金等情况,以及企业的贷款用途是否能够得到有效落实。

七、结论

企业单位银行贷款的审核是一个复杂的过程,需要银行从业人员从多个方面进行全面、细致的审核,通过对企业基本情况、财务状况、经营能力、信用状况、贷款用途等方面的审核,可以有效评估企业的还款能力和信用风险,为银行做出科学合理的贷款决策提供依据,银行也应该加强对企业的贷后管理,及时发现和解决企业存在的问题,确保贷款资金的安全和效益。