在当今竞争激烈的商业环境中,企业的资金状况对于其生存和发展起着至关重要的作用,为了满足企业的资金需求,帮助企业实现战略目标,各大金融机构纷纷推出各种贷款产品,本文将详细介绍企业资金贷款通知的相关内容,包括贷款的类型、申请条件、申请流程以及注意事项等,旨在为企业提供全面的指导,帮助企业更好地利用贷款资金,推动企业的发展。

贷款类型

1、短期贷款

短期贷款是指贷款期限在一年以内(含一年)的贷款,短期贷款通常用于企业的日常经营周转,如采购原材料、支付工资、缴纳税款等,短期贷款的特点是期限短、利率相对较低、还款方式灵活。

2、中期贷款

中期贷款是指贷款期限在一年以上(不含一年)五年以下(含五年)的贷款,中期贷款通常用于企业的固定资产投资、技术改造、扩大生产规模等,中期贷款的特点是期限较长、利率相对较高、还款方式相对固定。

3、长期贷款

长期贷款是指贷款期限在五年以上(不含五年)的贷款,长期贷款通常用于企业的长期发展战略,如并购重组、开拓新市场、研发新产品等,长期贷款的特点是期限长、利率相对较高、还款方式相对固定。

申请条件

1、企业基本条件

(1)具有合法有效的营业执照、组织机构代码证、税务登记证等证件;

(2)具有良好的信用记录,无不良信用记录;

(3)具有稳定的经营收入和现金流,具备偿还贷款本息的能力;

(4)具有健全的财务管理制度和财务报表,能够提供真实、准确、完整的财务信息。

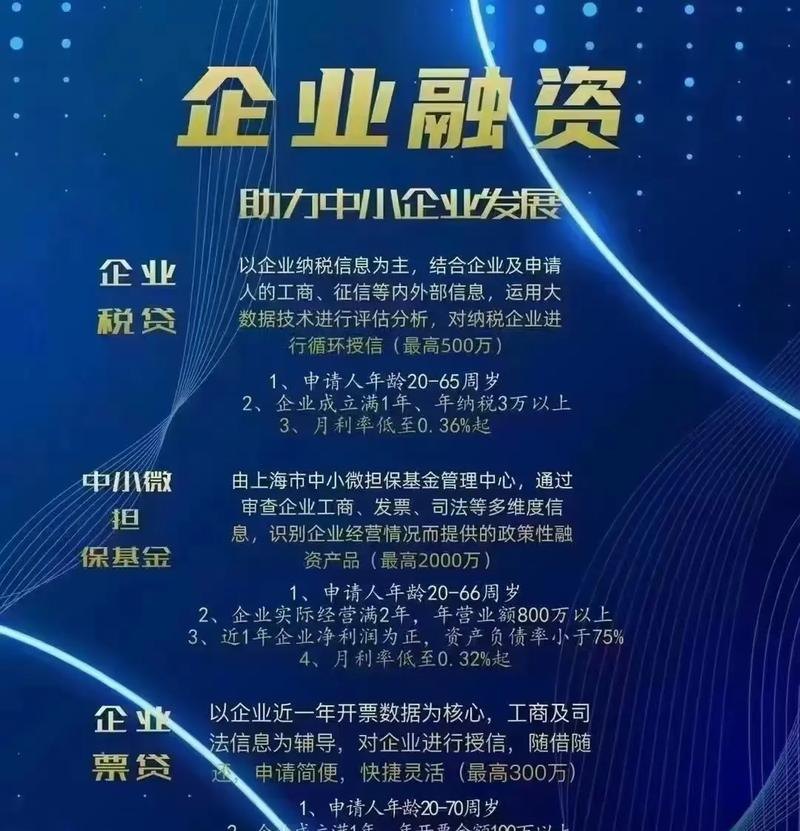

2、贷款用途条件

(1)贷款用途明确,符合国家产业政策和法律法规的规定;

(2)贷款用途合法合规,不得用于投资股票、期货、房地产等领域;

(3)贷款用途真实,不得虚构贷款用途。

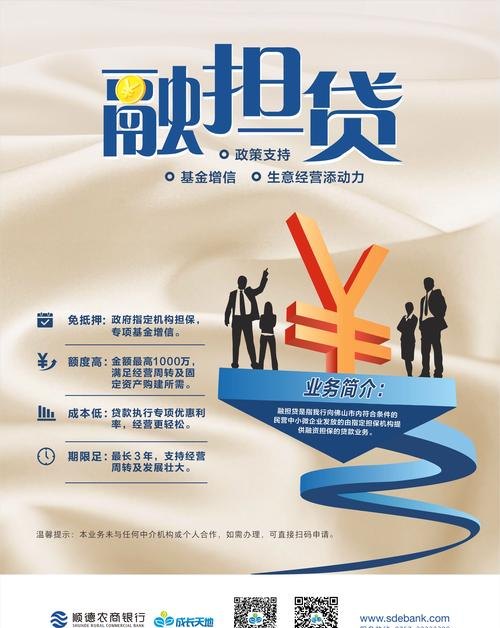

3、担保条件

(1)提供符合要求的担保方式,如抵押、质押、保证等;

(2)担保物价值充足,能够覆盖贷款本息;

(3)保证人具有足够的代偿能力。

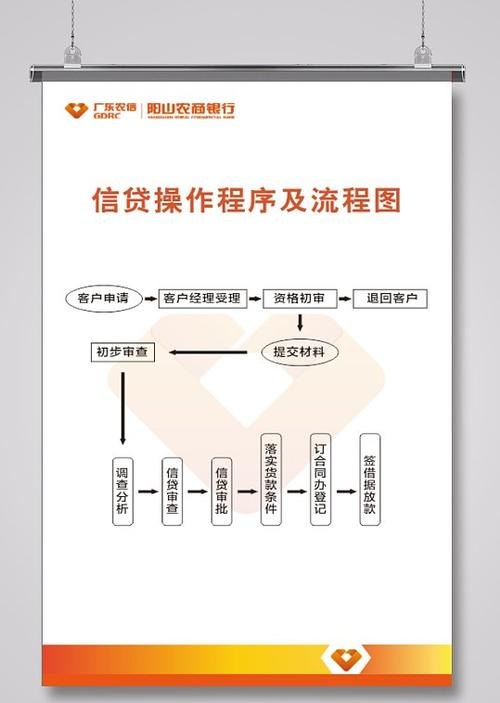

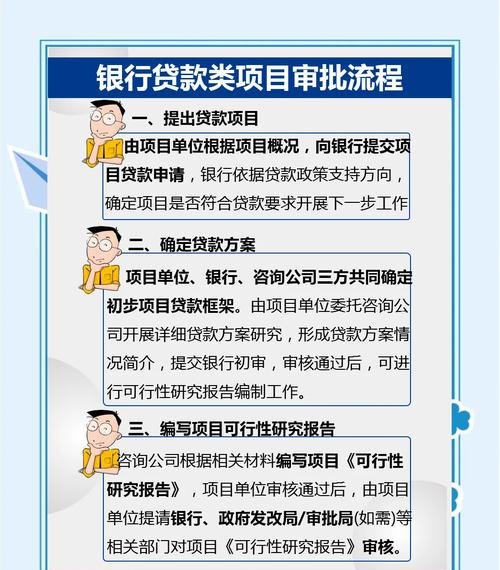

申请流程

1、贷款申请

企业向金融机构提出贷款申请,并提交相关的申请材料,申请材料包括企业基本资料、贷款用途证明、财务报表、担保资料等。

2、贷款审批

金融机构对企业的申请材料进行审核,并对企业进行实地调查和评估,审核内容包括企业的信用状况、经营状况、财务状况、担保状况等。

3、贷款签约

如果企业的贷款申请获得批准,金融机构将与企业签订贷款合同,贷款合同包括贷款金额、贷款期限、贷款利率、还款方式、担保方式等条款。

4、贷款发放

金融机构按照贷款合同的约定,将贷款资金发放到企业的指定账户。

5、贷款还款

企业按照贷款合同的约定,按时足额偿还贷款本息。

注意事项

1、选择合适的贷款机构

企业在申请贷款时,应选择合适的贷款机构,不同的贷款机构在贷款政策、贷款利率、还款方式等方面存在差异,企业应根据自身的实际情况选择合适的贷款机构。

2、准备充分的申请材料

企业在申请贷款时,应准备充分的申请材料,申请材料应真实、准确、完整,能够反映企业的实际情况。

3、合理规划贷款用途

企业在申请贷款时,应合理规划贷款用途,贷款用途应明确、合法合规,不得用于投资股票、期货、房地产等领域。

4、选择合适的担保方式

企业在申请贷款时,应选择合适的担保方式,担保方式应符合金融机构的要求,担保物价值充足,能够覆盖贷款本息。

5、按时足额偿还贷款本息

企业在贷款到期后,应按时足额偿还贷款本息,逾期还款将影响企业的信用记录,增加企业的融资成本。

企业资金贷款通知是企业获得资金支持的重要途径,企业在申请贷款时,应了解贷款的类型、申请条件、申请流程以及注意事项等,选择合适的贷款机构,准备充分的申请材料,合理规划贷款用途,选择合适的担保方式,按时足额偿还贷款本息,以确保贷款资金的安全和有效使用,推动企业的发展。