一、引言

在企业的发展过程中,资金往往是至关重要的因素之一,当企业面临资金短缺的情况时,银行抵押贷款可以成为一种有效的融资方式,企业银行抵押贷款是指企业以其拥有的不动产、动产或其他财产权利作为抵押物,向银行申请贷款的一种融资行为,了解企业银行抵押贷款的流程对于企业顺利获得贷款以及合理规划资金具有重要意义,本文将详细介绍企业银行抵押贷款的流程,包括贷款申请、抵押物评估、贷款审批、合同签订、贷款发放和贷后管理等环节。

二、贷款申请

1、企业准备资料

企业在申请银行抵押贷款之前,需要准备一系列相关资料,这些资料通常包括但不限于以下内容:

- 营业执照副本、组织机构代码证副本、税务登记证副本、法定代表人身份证等企业基本证件;

- 公司章程、股东会决议或董事会决议等企业内部文件;

- 近三年的财务报表,包括资产负债表、利润表、现金流量表等;

- 贷款用途证明,如购货合同、工程承包合同、投资项目计划书等;

- 抵押物清单及相关产权证明,如房产证、土地证、车辆行驶证等;

- 企业银行账户流水明细;

- 其他可能需要的资料,如环保审批文件、行业资质证书等。

2、填写贷款申请表

企业在准备好相关资料后,需要填写银行提供的贷款申请表,贷款申请表通常包括企业基本信息、贷款金额、贷款期限、贷款用途、还款来源、抵押物情况等内容,企业应如实填写贷款申请表,并确保所提供的信息真实、准确、完整。

3、提交申请资料

企业填写完贷款申请表后,将准备好的申请资料一并提交给银行,申请资料可以通过银行柜台提交,也可以通过银行指定的电子渠道提交,如网上银行、手机银行等。

三、抵押物评估

1、银行选择评估机构

银行在收到企业的贷款申请后,会根据抵押物的类型和价值选择合适的评估机构,评估机构通常应具备相应的资质和专业能力,并遵循相关的评估标准和规范进行评估工作。

2、评估机构进行实地勘察

评估机构在接到银行的委托后,会安排专业评估人员对抵押物进行实地勘察,评估人员会详细了解抵押物的位置、面积、结构、使用状况等情况,并对抵押物的市场价值进行评估。

3、出具评估报告

评估机构在实地勘察结束后,会根据评估结果出具评估报告,评估报告通常包括抵押物的基本情况、评估方法、评估价值等内容,评估价值将作为银行确定贷款额度的重要依据之一。

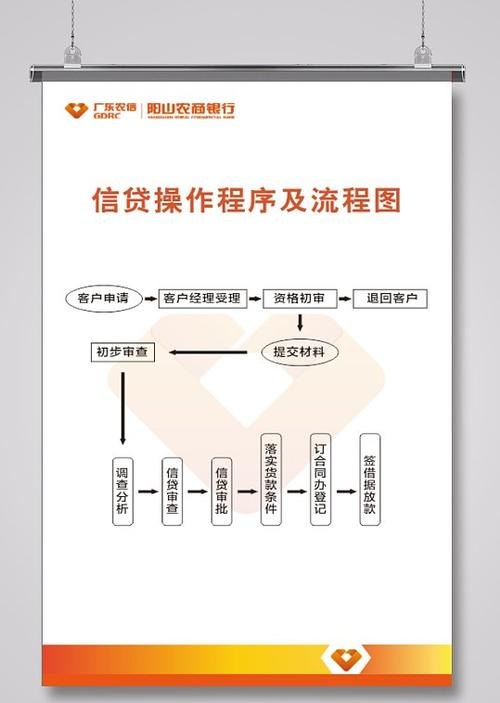

四、贷款审批

1、银行内部审核

银行收到企业的贷款申请和评估报告后,会组织内部相关部门进行审核,审核内容包括企业的信用状况、经营状况、财务状况、贷款用途、抵押物情况等,银行会对企业提供的资料进行仔细审查,并对抵押物进行实地核实。

2、风险评估

在审核过程中,银行会对贷款项目的风险进行评估,风险评估的因素包括市场风险、信用风险、操作风险等,银行会根据风险评估结果确定贷款额度、贷款期限、贷款利率等贷款条件。

3、审批决策

经过内部审核和风险评估后,银行会根据贷款政策和审批标准做出审批决策,审批决策可以分为批准贷款、拒绝贷款或要求企业补充资料等情况,如果银行批准贷款,会出具贷款审批通过通知书;如果银行拒绝贷款,会书面通知企业并说明原因。

五、合同签订

1、银行准备合同文本

银行在审批通过企业的贷款申请后,会准备相关的合同文本,合同文本通常包括借款合同、抵押合同、担保合同等,合同文本会明确贷款金额、贷款期限、贷款利率、还款方式、抵押物情况、违约责任等重要条款。

2、企业与银行协商合同条款

企业在收到银行准备的合同文本后,应仔细阅读合同条款,并与银行协商相关条款,如果企业对合同条款有任何疑问或异议,应及时与银行沟通协商,确保合同条款符合企业的利益和要求。

3、签订合同

经过协商一致后,企业和银行会正式签订合同,合同签订后,企业和银行应各自留存合同副本,以备后续查阅和管理。

六、贷款发放

1、银行放款审核

在签订合同后,银行会对企业的放款条件进行审核,放款条件通常包括抵押物的抵押登记手续是否完成、担保措施是否落实、贷款用途是否符合规定等,如果放款条件满足,银行会安排放款。

2、发放贷款

银行审核通过放款条件后,会将贷款资金发放到企业指定的银行账户,贷款资金可以一次性发放,也可以分期发放,具体发放方式根据贷款合同的约定执行。

七、贷后管理

1、企业还款管理

企业在获得贷款后,应按照贷款合同的约定按时足额还款,银行会定期对企业的还款情况进行跟踪和监控,如发现企业逾期还款,会及时通知企业并采取相应的催收措施。

2、抵押物管理

银行会对抵押物进行持续管理,确保抵押物的安全和价值稳定,银行会定期对抵押物进行实地检查,如发现抵押物存在损坏、贬值等情况,会及时要求企业采取相应的措施进行修复或处置。

3、风险监测与预警

银行会对贷款项目进行持续的风险监测和预警,及时发现和处理潜在的风险隐患,银行会定期对企业的经营状况、财务状况、市场环境等进行分析和评估,如发现企业存在风险因素,会及时采取相应的风险控制措施。

4、贷后检查与回访

银行会定期对企业进行贷后检查和回访,了解企业的经营状况和贷款使用情况,贷后检查和回访可以通过实地走访、电话调查、查阅资料等方式进行,通过贷后检查和回访,银行可以及时发现企业存在的问题,并采取相应的措施进行解决。

八、结论

企业银行抵押贷款是一种常见的融资方式,对于企业的发展具有重要意义,了解企业银行抵押贷款的流程对于企业顺利获得贷款以及合理规划资金具有重要意义,企业在申请银行抵押贷款时,应认真准备相关资料,积极配合银行的评估和审批工作,确保贷款申请的顺利进行,企业在获得贷款后,应严格按照贷款合同的约定履行还款义务,加强抵押物管理,积极配合银行的贷后管理工作,确保贷款资金的安全和有效使用,银行在开展企业银行抵押贷款业务时,应严格遵守相关法律法规和监管要求,加强风险管理,确保贷款业务的稳健发展。