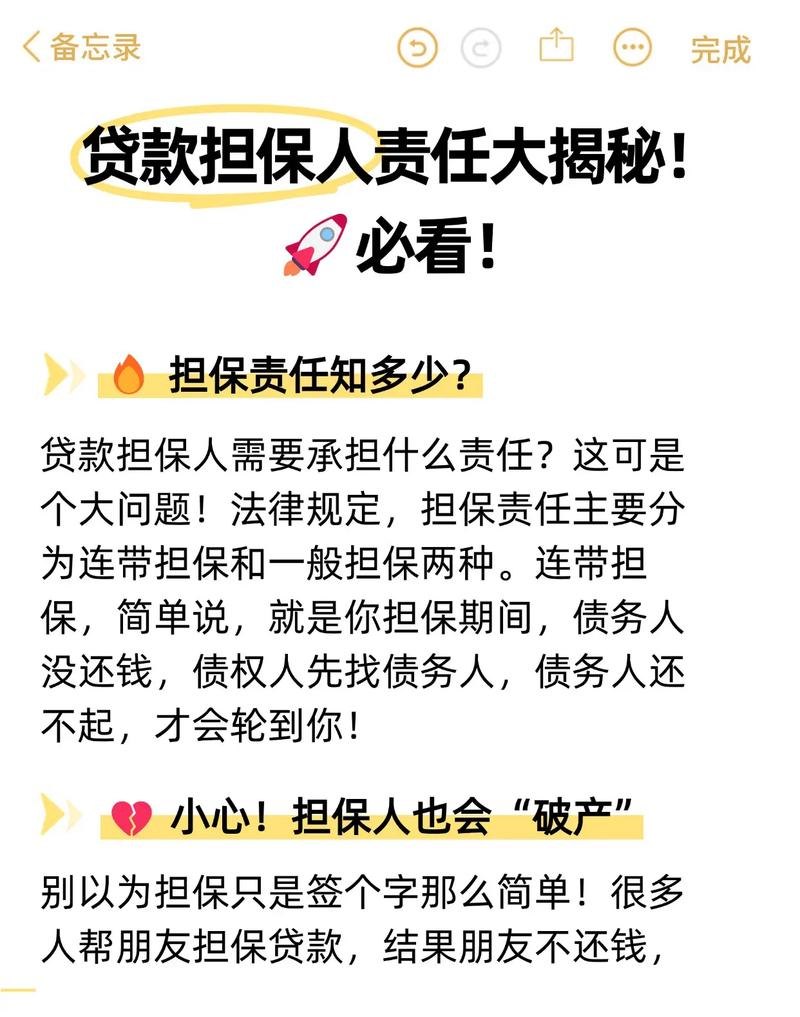

在农村金融体系中,农信社扮演着至关重要的角色,为小企业提供了重要的资金支持,小企业贷款往往伴随着较高的风险,为了降低风险,农信社通常会要求小企业提供担保人,担保人在农信社小企业贷款中扮演着关键的角色,他们不仅承担着一定的风险,也承担着重要的责任,本文将探讨农信社小企业贷款担保人的风险与责任,以及如何平衡这两者之间的关系。

农信社小企业贷款担保人的风险

1、信用风险

农信社小企业贷款的担保人通常需要承担借款人无法按时还款的风险,如果借款人出现违约行为,担保人将需要承担还款责任,如果借款人的信用状况不佳,或者企业经营状况不稳定,担保人的信用风险将会增加。

2、法律风险

担保人在签署担保协议时,需要承担法律责任,如果借款人无法按时还款,担保人需要按照担保协议的约定承担还款责任,如果担保协议存在漏洞或者不合法的条款,担保人可能会面临法律纠纷。

3、经济风险

担保人在承担还款责任时,可能会面临经济损失,如果借款人无法按时还款,担保人需要承担还款责任,这可能会对担保人的经济状况造成影响,如果担保人的经济状况不佳,或者企业经营状况不稳定,担保人的经济风险将会增加。

农信社小企业贷款担保人的责任

1、还款责任

担保人在签署担保协议时,需要承担还款责任,如果借款人无法按时还款,担保人需要按照担保协议的约定承担还款责任,担保人的还款责任可能会对其经济状况造成影响,因此担保人需要谨慎考虑是否愿意承担还款责任。

2、监督责任

担保人在承担还款责任的同时,还需要承担监督责任,担保人需要监督借款人的经营状况和还款情况,确保借款人按时还款,如果借款人出现违约行为,担保人需要及时采取措施,避免损失扩大。

3、法律责任

担保人在签署担保协议时,需要承担法律责任,如果借款人无法按时还款,担保人需要按照担保协议的约定承担还款责任,如果担保协议存在漏洞或者不合法的条款,担保人可能会面临法律纠纷。

三、如何平衡农信社小企业贷款担保人的风险与责任

1、加强风险评估

农信社在选择小企业贷款担保人时,需要加强风险评估,农信社需要对借款人的信用状况、企业经营状况、市场前景等方面进行全面评估,确保借款人具有还款能力,农信社还需要对担保人的信用状况、经济实力、担保能力等方面进行评估,确保担保人具有承担还款责任的能力。

2、完善担保协议

农信社在签署担保协议时,需要完善担保协议,担保协议应该明确担保人的还款责任、监督责任、法律责任等方面的内容,避免出现漏洞或者不合法的条款,担保协议还应该明确借款人与担保人之间的权利义务关系,避免出现纠纷。

3、加强对借款人的监管

农信社在发放小企业贷款时,需要加强对借款人的监管,农信社需要定期对借款人的经营状况和还款情况进行检查,确保借款人按时还款,农信社还需要对借款人的财务状况、市场前景等方面进行分析,及时发现借款人可能存在的风险,采取措施避免损失扩大。

4、加强对担保人的管理

农信社在选择小企业贷款担保人时,需要加强对担保人的管理,农信社需要对担保人的信用状况、经济实力、担保能力等方面进行评估,确保担保人具有承担还款责任的能力,农信社还需要对担保人的经营状况和还款情况进行检查,确保担保人按时还款。

农信社小企业贷款担保人在农信社小企业贷款中扮演着关键的角色,他们不仅承担着一定的风险,也承担着重要的责任,农信社需要加强对小企业贷款担保人的风险评估和管理,完善担保协议,加强对借款人的监管,确保小企业贷款的安全和稳定,小企业贷款担保人也需要谨慎考虑是否愿意承担还款责任,确保自己的经济状况不受影响,只有这样,才能实现农信社小企业贷款的风险与责任的平衡,促进农村经济的发展。