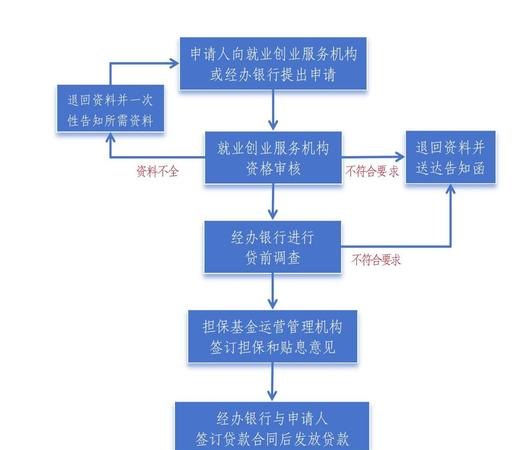

在当今经济环境下,小企业作为经济发展的重要力量,其融资需求至关重要,担保公司作为连接银行和小企业的桥梁,在小企业贷款过程中发挥着关键作用,以下将详细介绍担保公司的小企业贷款流程。

贷款申请

小企业首先需要向担保公司提出贷款申请,申请时需准备详细的资料,包括但不限于企业营业执照、税务登记证、组织机构代码证、财务报表、贷款用途说明、企业法定代表人身份证明等,这些资料是担保公司评估企业信用状况和还款能力的重要依据。

初步审核

担保公司收到申请资料后,会进行初步审核,审核内容主要包括企业的基本信息、经营状况、财务状况、信用记录等,通过对这些信息的分析,担保公司初步判断企业是否符合贷款条件,如果企业初步审核通过,担保公司将进入下一步流程。

实地考察

在初步审核通过后,担保公司会安排人员对企业进行实地考察,考察内容包括企业的生产经营场所、设备设施、员工情况、市场情况等,实地考察可以更直观地了解企业的实际情况,进一步评估企业的信用状况和还款能力。

风险评估

根据初步审核和实地考察的结果,担保公司会对企业进行风险评估,风险评估主要包括信用风险评估、市场风险评估、操作风险评估等,通过风险评估,担保公司确定企业的风险等级,并据此制定相应的担保方案。

担保方案制定

根据风险评估的结果,担保公司会制定相应的担保方案,担保方案包括担保方式、担保额度、担保期限、担保费用等,担保方式可以是保证、抵押、质押等,担保额度和担保期限根据企业的实际情况和风险评估结果确定,担保费用则根据担保方式和担保期限等因素确定。

贷款审批

担保公司制定好担保方案后,将提交给银行进行贷款审批,银行会对担保公司的担保方案进行审核,并根据企业的信用状况、还款能力等因素确定是否批准贷款,如果银行批准贷款,担保公司将与银行签订担保合同。

合同签订

担保公司与银行签订担保合同后,将通知企业签订贷款合同,贷款合同主要包括贷款金额、贷款期限、贷款利率、还款方式等内容,企业签订贷款合同后,将按照合同约定的还款方式和还款期限按时还款。

贷后管理

贷款发放后,担保公司会对企业进行贷后管理,贷后管理主要包括跟踪企业的经营状况、财务状况、还款情况等,及时发现企业可能存在的风险,并采取相应的措施进行防范和化解,担保公司还会定期与银行沟通,了解贷款的使用情况和还款情况,确保贷款的安全。

担保公司的小企业贷款流程是一个复杂的过程,需要担保公司、银行和小企业共同努力,通过严格的贷款申请、初步审核、实地考察、风险评估、担保方案制定、贷款审批、合同签订和贷后管理等流程,可以有效降低贷款风险,保障银行和小企业的利益,也可以促进小企业的发展,为经济发展做出贡献。