在当今竞争激烈的商业环境中,企业常常需要资金来支持其发展和扩张,银行贷款成为了许多企业获取资金的重要途径之一,要成功获得银行贷款,企业需要提供一系列关键的信息和材料,这些信息和材料不仅有助于银行评估企业的信用状况和还款能力,也能确保贷款过程的顺利进行,本文将详细介绍企业银行贷款需要提供的关键信息与材料。

企业基本信息

1、营业执照副本

营业执照是企业合法经营的凭证,银行需要核实企业的注册登记信息、经营范围、法定代表人等基本情况,营业执照副本应清晰、完整,且在有效期内。

2、税务登记证副本

税务登记证是企业纳税的重要依据,银行通过查看税务登记证副本可以了解企业的纳税情况,包括纳税金额、纳税期限等,这有助于评估企业的经营状况和财务稳定性。

3、组织机构代码证副本

组织机构代码证是企业在国家质量监督管理部门登记注册的唯一标识,用于证明企业的身份和合法性,银行需要核对企业的组织机构代码证副本,以确保贷款申请的真实性和准确性。

4、法定代表人身份证明

法定代表人是企业的代表,其身份证明文件对于银行评估企业的信用状况至关重要,法定代表人身份证明应包括身份证复印件、照片等,以证明其身份的真实性和有效性。

5、企业章程

企业章程是企业内部的基本法规,规定了企业的组织架构、股东权益、经营管理等重要事项,银行需要查看企业章程,以了解企业的治理结构和内部管理情况。

财务信息

1、财务报表

财务报表是企业财务状况和经营成果的重要体现,银行通常要求企业提供近三年的财务报表,包括资产负债表、利润表和现金流量表,财务报表应真实、准确、完整,能够反映企业的财务状况和经营业绩。

2、审计报告

审计报告是由注册会计师对企业财务报表进行审计后出具的报告,用于证明财务报表的真实性和合法性,银行通常要求企业提供近三年的审计报告,以确保财务信息的可靠性。

3、纳税申报表

纳税申报表是企业向税务部门申报纳税的表格,反映了企业的纳税情况,银行可以通过查看纳税申报表了解企业的纳税金额、纳税期限等,从而评估企业的经营状况和财务稳定性。

4、银行对账单

银行对账单是企业与银行之间的资金往来记录,反映了企业的资金流动情况,银行通常要求企业提供近三个月的银行对账单,以了解企业的资金状况和还款能力。

5、其他财务资料

除了上述财务信息外,银行还可能要求企业提供其他财务资料,如应收账款清单、存货清单、固定资产清单等,这些资料可以帮助银行更全面地了解企业的财务状况和经营情况。

经营信息

1、经营许可证

如果企业从事特定行业,需要获得相关的经营许可证,如食品经营许可证、医疗器械经营许可证等,银行需要核实企业的经营许可证,以确保企业的经营活动合法合规。

2、合同订单

合同订单是企业与客户之间签订的合同,反映了企业的业务规模和市场需求,银行可以通过查看合同订单了解企业的业务发展情况和市场竞争力。

3、销售发票

销售发票是企业销售商品或提供服务的凭证,反映了企业的销售收入情况,银行可以通过查看销售发票了解企业的销售情况和资金回笼情况。

4、采购发票

采购发票是企业采购原材料或商品的凭证,反映了企业的采购成本情况,银行可以通过查看采购发票了解企业的采购情况和资金流出情况。

5、其他经营资料

除了上述经营信息外,银行还可能要求企业提供其他经营资料,如员工名单、工资表、水电费发票等,这些资料可以帮助银行更全面地了解企业的经营状况和财务状况。

贷款用途

1、贷款用途说明

企业需要向银行说明贷款的用途,包括用于购买设备、扩大生产、补充流动资金等,贷款用途应明确、合理、合法,且与企业的经营计划和发展战略相符合。

2、项目可行性研究报告

如果企业贷款用于投资项目,需要提供项目可行性研究报告,项目可行性研究报告应包括项目的背景、市场分析、技术方案、财务评价等内容,以证明项目的可行性和投资价值。

3、还款计划

企业需要向银行提供还款计划,包括还款时间、还款金额、还款来源等,还款计划应合理、可行,且与企业的经营状况和财务状况相匹配。

其他信息

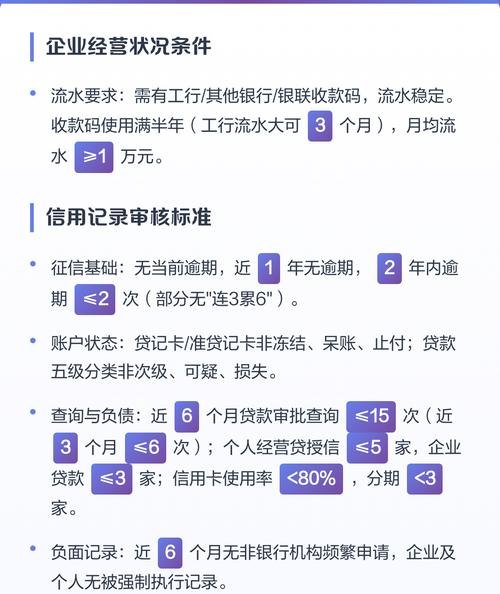

1、信用报告

信用报告是银行评估企业信用状况的重要依据,企业需要向银行提供近三年的信用报告,信用报告应真实、准确、完整,能够反映企业的信用历史和信用状况。

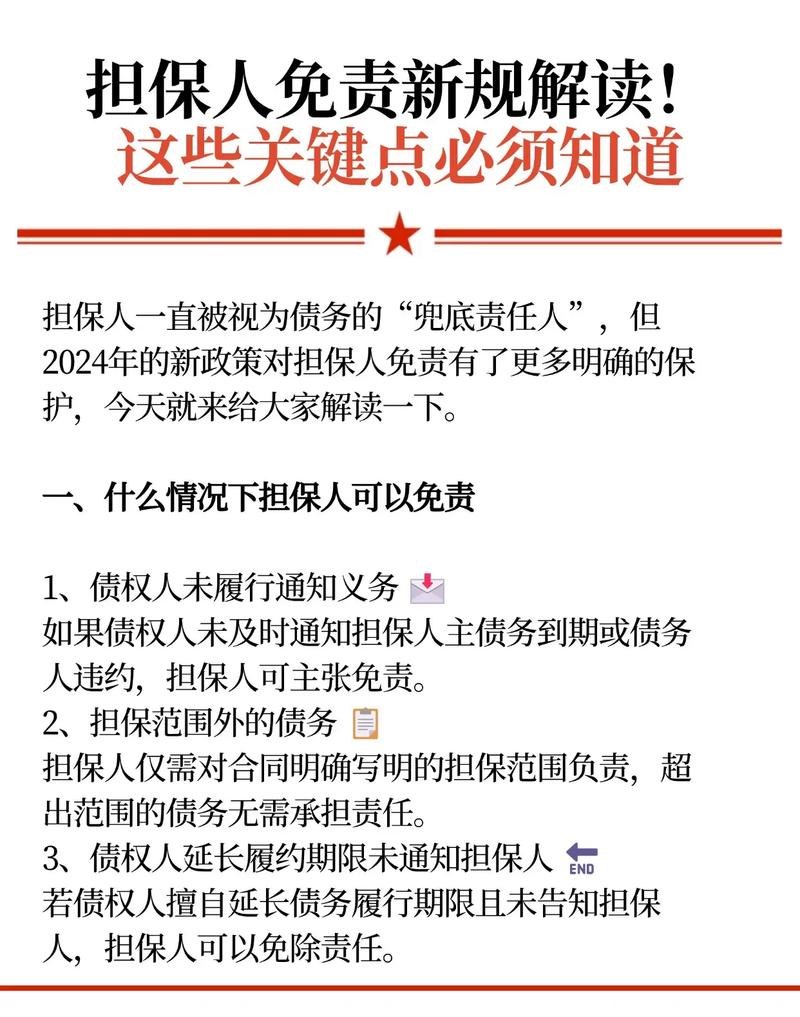

2、担保情况

如果企业需要提供担保,需要向银行说明担保情况,包括担保人的基本情况、担保方式、担保金额等,担保情况应明确、合法、有效,且能够保障银行的贷款安全。

3、其他相关信息

除了上述信息外,银行还可能要求企业提供其他相关信息,如企业的发展规划、市场前景、行业竞争等,这些信息可以帮助银行更全面地了解企业的发展潜力和市场竞争力。

企业银行贷款需要提供的关键信息与材料包括企业基本信息、财务信息、经营信息、贷款用途、信用报告、担保情况等,这些信息和材料不仅有助于银行评估企业的信用状况和还款能力,也能确保贷款过程的顺利进行,企业在申请银行贷款时,应认真准备相关信息和材料,确保信息的真实性、准确性和完整性,以提高贷款申请的成功率,企业也应加强自身的财务管理和经营管理,提高企业的信用水平和还款能力,为企业的发展和扩张提供有力的支持。