在企业的经营过程中,资金的融通是至关重要的环节,贷款作为一种常见的融资方式,被许多企业所采用,而在涉及贷款的诸多事项中,印花税是一个常常被企业关注的问题,尤其是企业向银行贷款是否需要缴纳印花税。

印花税是对经济活动和经济交往中设立、领受具有法律效力的凭证的行为所征收的一种税,对于企业向银行贷款这一行为,是否需要缴纳印花税,需要根据具体的情况来判断。

我们需要明确贷款合同的性质,企业与银行签订的贷款合同属于借款合同的范畴,根据我国现行的印花税暂行条例规定,银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同,需要按照借款金额的万分之零点五缴纳印花税,这意味着,如果企业与银行签订的贷款合同符合上述规定,那么企业就需要按照合同金额的一定比例缴纳印花税。

某企业与银行签订了一份贷款合同,贷款金额为1000万元,按照万分之零点五的税率计算,该企业需要缴纳的印花税为:1000万元×0.0005 = 5000元。

需要注意的是,并不是所有的贷款合同都需要缴纳印花税,如果企业与银行签订的贷款合同属于以下几种特殊情况,则可以免征印花税:

1、无息、贴息贷款合同:无息、贴息贷款合同是指贷款合同中约定的贷款利率为零或者低于市场利率的贷款合同,由于这类贷款合同不存在利息收入,因此不需要缴纳印花税。

2、同业拆借合同:同业拆借是指金融机构之间为了调剂资金余缺而进行的短期资金融通行为,同业拆借合同不属于借款合同的范畴,因此不需要缴纳印花税。

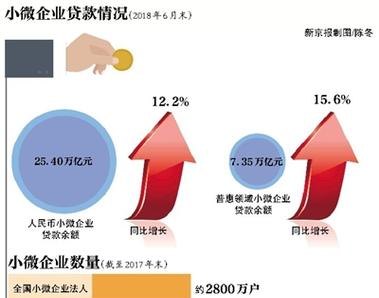

3、金融机构与小型、微型企业签订的借款合同:为了支持小微企业的发展,国家对金融机构与小型、微型企业签订的借款合同给予了税收优惠,根据相关规定,自2018年1月1日至2023年12月31日,对金融机构与小型、微型企业签订的借款合同免征印花税。

除了上述免征印花税的情况外,企业在缴纳贷款合同印花税时,还需要注意以下几个问题:

1、计税依据:印花税的计税依据为借款合同的金额,如果贷款合同中约定了还款方式,如分期还款、提前还款等,那么企业需要按照实际借款金额计算缴纳印花税,而不是按照合同约定的还款金额计算。

2、纳税时间:企业应当在签订贷款合同的当月,按照规定计算缴纳印花税,如果企业在签订贷款合同后,又与银行签订了补充协议或者变更了贷款合同的金额,那么企业需要在签订补充协议或者变更合同金额的当月,重新计算缴纳印花税。

3、纳税地点:企业应当向其机构所在地的主管税务机关申报缴纳印花税,如果企业的机构所在地与贷款合同签订地不在同一地点,那么企业需要在机构所在地的主管税务机关申报缴纳印花税。

企业向银行贷款是否需要缴纳印花税,需要根据具体的情况来判断,如果企业与银行签订的贷款合同属于借款合同的范畴,那么企业就需要按照合同金额的一定比例缴纳印花税,企业在缴纳印花税时,还需要注意计税依据、纳税时间和纳税地点等问题,对于企业来说,了解和遵守相关的税收政策,不仅可以避免不必要的税务风险,还可以为企业的发展节省一定的成本。