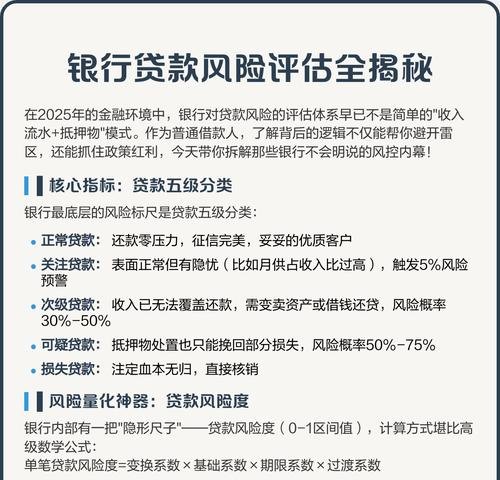

在金融领域中,银行给企业贷款是一项重要的业务活动,它对于促进企业发展、推动经济增长起着关键作用,这一过程并非毫无风险,存在着诸多需要谨慎对待的风险点。

信用风险是银行面临的首要风险,企业的信用状况直接决定了其还款能力和还款意愿,如果企业存在不良信用记录,如逾期还款、欠款不还等,那么银行发放贷款后就面临着无法按时收回本息的可能性,企业的经营状况、行业前景、市场竞争力等因素也会影响其信用状况,如果企业所处行业面临困境、市场需求下降或自身经营不善,都可能导致其盈利能力减弱,进而影响还款能力,银行在评估企业信用风险时,需要综合考虑多方面因素,如企业的财务状况、信用评级、市场声誉等,以准确判断贷款的风险程度。

市场风险也是银行给企业贷款时需要关注的重要风险点,市场是不断变化的,经济形势、利率波动、汇率变动等都可能对企业的经营和还款能力产生影响,在经济衰退时期,企业的销售额可能下降,利润减少,从而影响其还款能力,利率波动会导致企业的融资成本发生变化,如果企业的贷款利率上升,而其盈利能力没有相应提高,就可能面临还款压力增大的问题,汇率变动对于从事进出口业务的企业影响更为明显,如果企业的外币债务在汇率上升时没有得到有效对冲,就可能面临汇兑损失,进而影响还款能力,银行需要密切关注市场动态,及时调整贷款策略,以应对市场风险。

操作风险同样不容忽视,银行在贷款审批、发放和管理过程中,如果存在操作不规范、内部控制不完善等问题,就可能引发操作风险,在贷款审批过程中,如果银行工作人员未能严格按照规定的程序和标准进行审核,可能会导致错误的贷款决策,发放给不符合条件的企业,在贷款发放后,如果银行对企业的资金使用情况监管不力,可能会导致贷款资金被挪用,影响企业的正常经营和还款能力,银行的信息技术系统如果出现故障或遭受网络攻击,也可能导致贷款信息泄露、数据丢失等问题,给银行带来损失。

行业风险也是银行需要考虑的因素之一,不同行业的发展特点和风险程度各不相同,一些行业可能受到政策调整、市场竞争、技术变革等因素的影响较大,企业面临的经营风险也相应较高,新兴行业往往面临着技术不成熟、市场认可度低等问题,企业的发展前景存在较大不确定性,而一些传统行业可能由于产能过剩、市场需求饱和等原因,面临着激烈的竞争和盈利能力下降的风险,银行在选择贷款企业时,需要对企业所处行业的发展趋势、竞争状况等进行深入分析,评估行业风险对企业还款能力的影响。

担保风险也是银行贷款面临的一个重要风险点,为了降低信用风险,银行通常要求企业提供担保,如抵押物、质押物或第三方保证等,如果担保物的价值下降、变现困难,或者第三方保证人的信用状况发生变化,银行的担保权益就可能受到影响,抵押物可能由于市场价格波动、自然灾害等原因导致价值减少,或者企业在贷款期间将抵押物擅自处置,银行在需要处置抵押物时可能面临困难,如果第三方保证人出现经营困难、财务危机等情况,也可能无法履行保证责任,银行在接受担保时,需要对担保物的价值进行合理评估,确保担保的有效性和可靠性。

银行给企业贷款时面临着多种风险点,需要银行在贷款业务的各个环节加强风险管理,提高风险识别、评估和控制能力,通过完善信用评估体系、加强市场监测、规范操作流程、优化行业分析、强化担保管理等措施,银行可以降低贷款风险,保障自身的资产安全和稳健经营,企业也应该加强自身的信用建设,提高经营管理水平,增强还款能力,以获得银行的信任和支持,只有银行和企业共同努力,才能实现银企双赢,促进经济的健康发展。