一、引言

本报告旨在对企业贷款担保风险进行评估,为贷款决策提供参考依据,通过对担保企业的财务状况、经营风险、行业前景等多方面的分析,评估其担保能力和潜在风险。

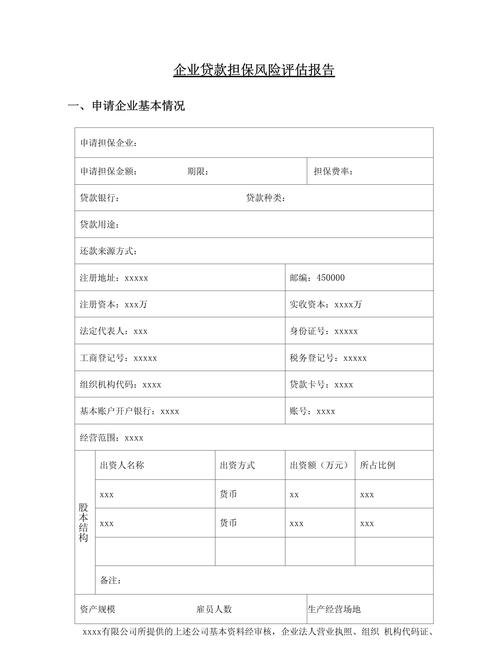

二、担保企业基本情况

(一)企业概况

介绍担保企业的成立时间、注册资本、经营范围、主要产品或服务等。

(二)股权结构

分析担保企业的股权结构,了解主要股东的背景和实力。

(三)组织架构

描述担保企业的组织架构和管理团队情况。

三、财务状况分析

(一)资产负债表分析

分析担保企业的资产负债表,重点关注以下方面:

1、资产质量:评估流动资产的变现能力和非流动资产的价值稳定性。

2、负债结构:分析短期负债和长期负债的比例,以及负债的到期情况。

3、所有者权益:关注实收资本和资本公积的构成,以及股东权益的稳定性。

(二)利润表分析

分析担保企业的利润表,重点关注以下方面:

1、盈利能力:评估企业的营业收入、营业利润和净利润水平。

2、成本费用控制:分析营业成本、销售费用和管理费用的构成,评估企业的成本控制能力。

3、利润质量:考察利润的来源和稳定性,是否依赖非经常性损益。

(三)现金流量表分析

分析担保企业的现金流量表,重点关注以下方面:

1、经营活动现金流量:评估企业的经营活动现金流入和流出情况,判断其造血能力。

2、投资活动现金流量:分析企业的投资活动现金流入和流出情况,评估其投资决策的合理性。

3、筹资活动现金流量:考察企业的筹资活动现金流入和流出情况,判断其资本结构的稳定性。

(四)财务比率分析

运用以下财务比率对担保企业的财务状况进行综合分析:

1、偿债能力比率:如资产负债率、流动比率、速动比率等。

2、盈利能力比率:如毛利率、净利率、资产回报率等。

3、运营能力比率:如应收账款周转率、存货周转率等。

四、经营风险分析

(一)行业风险

评估担保企业所处行业的发展趋势、市场竞争状况和政策环境等因素对其经营的影响。

(二)市场风险

分析担保企业的主要客户和供应商情况,评估其市场依赖程度和议价能力。

(三)信用风险

评估担保企业的信用记录和违约情况,包括企业自身的信用评级和在银行的信用记录。

(四)操作风险

分析担保业务的操作流程和内部控制制度,评估其操作风险的大小。

五、法律风险分析

(一)担保合同风险

审查担保合同的条款是否合法、完备,是否存在潜在的法律纠纷。

(二)反担保措施风险

评估反担保措施的有效性和可执行性,如抵押物的价值、权属是否清晰等。

(三)法律法规风险

了解相关法律法规的变化对担保业务的影响,如担保法的修订等。

六、担保能力分析

(一)担保额度分析

根据担保企业的净资产、营业收入、盈利能力等因素,确定其合理的担保额度。

(二)担保比例分析

分析担保企业的担保余额与净资产的比例,评估其担保能力的强弱。

(三)代偿能力分析

预测担保企业可能发生的代偿情况,评估其代偿能力和风险承受能力。

七、风险评估结论

(一)综合风险评估

根据以上分析,对担保企业的综合风险进行评估,分为高风险、中风险和低风险三个等级。

(二)风险应对措施

针对不同等级的风险,提出相应的风险应对措施,如降低担保额度、要求追加反担保措施、加强监控等。

八、结论与建议

(一)结论

总结评估结果,明确担保企业的风险状况和可接受程度。

(二)建议

根据评估结果,提出以下建议:

1、对于高风险的担保企业,建议谨慎考虑是否提供担保或降低担保额度。

2、对于中风险的担保企业,需要加强监控和风险防范措施。

3、对于低风险的担保企业,可以继续提供担保,并根据实际情况调整担保条件。

九、注意事项

(一)本报告仅供参考,评估人员应根据实际情况进行深入调查和分析。

(二)报告中的数据和信息应来源于可靠的渠道,并进行必要的核实和验证。

(三)评估人员应保持独立、客观的态度,不受外界因素的干扰。

(四)本报告的使用范围应限于报告的目的和相关方,不得泄露给第三方。

是企业贷款担保风险评估报告的样板,具体内容可根据实际情况进行调整和补充,在撰写报告时,应充分考虑担保企业的特点和需求,提供准确、全面的信息,为贷款决策提供有力的支持。